OE 2025 Propostas Fiscais - Uma Análise pela RFF Lawyers

OE 2025 Propostas Fiscais - Uma Análise pela RFF Lawyers

Foi apresentada na Assembleia da República, no passado dia 10 de outubro, a Proposta de Lei do Governo do Orçamento do Estado (OE) para 2025, publicada no Diário da Assembleia da República, e que começará a ser discutida na Assembleia da República a 30 de outubro.

I. APRESENTAÇÃO DO OE

PUBLICAÇÃO

Foi apresentada na Assembleia da República, no passado dia 10 de outubro, a Proposta de Lei do Governo do Orçamento do Estado (OE) para 2025, publicada no Diário da Assembleia de República.

DISCUSSÃO, VOTAÇÃO E ENTRADA EM VIGOR

A discussão e a votação na generalidade estão agendadas para os dias 30 e 31 de outubro, prevendo-se a discussão e votação na especialidade entre os dias 22 e 29 de novembro, com a discussão a votação final global no dia 29 de novembro, para que a lei possa ser, depois, promulgada pelo Presidente da Républica, publicada e entrar em vigor no dia 1 de janeiro de 2025.

O CENÁRIO MACROECONÓMICO

Para referência, apresentam-se as estimativas e as previsões de crescimento, de natureza macroeconómica, em pontos percentuais, provindas do Ministério das Finanças, da Organização para a Cooperação e Desenvolvimento Económico (OCDE), da Comissão Europeia e do Fundo Monetário Internacional (FMI).

Fonte: Relatório Orçamento do Estado 2025 (quadro 1.3) e Resumo do Conselho das Finanças Públicas

AS RECEITAS FISCAIS

Para referência, apresenta-se também, em seguida, a evolução e decomposição das diversas receitas fiscais, desde 2019 até ao próximo ano de 2025, assim como a correspondente variação entre 2024 e 2025.

Fonte: Relatórios Orçamento do Estado 2025, 2024, 2023 e 2022

II. O IMPACTO DO OE NO IRS JOVEM

Com a Proposta de Lei do Orçamento do Estado para 2025 (PLOE 2025), o Governo apresenta uma alteração ao regime do IRS Jovem, expandindo o seu âmbito de aplicação para abranger todos os sujeitos passivos até aos 35 anos de idade, desde que não sejam considerados dependentes.

Anteriormente, o regime era limitado a jovens entre os 18 e os 26 anos, com a exigência de conclusão de um ciclo de estudos do ensino secundário para prosseguimento de estudos superiores, e até aos 30 anos para quem realizava doutoramento.

Com a nova proposta, a conclusão de qualquer ciclo de estudos deixa de ser um requisito, eliminando-se também a necessidade de comunicação pelas escolas sobre a conclusão desses ciclos, o que simplifica o acesso ao regime, tornando-o mais inclusivo.

DURAÇÃO

A PLOE 2025 prevê que seja concedida uma isenção fiscal, em sede de IRS, aplicável durante os primeiros 10 anos de obtenção de rendimentos das categorias A (rendimentos do trabalho dependente) e B (rendimentos empresariais e profissionais), independentemente do nível de habilitações académicas do sujeito passivo.

Propõe-se que a isenção seja gradual e com o limite de 55 vezes o valor do Indexante dos Apoios Sociais (IAS), o qual, em 2024, está fixado no montante de € 509,26, correspondendo, assim, o limite máximo de isenção ao montante de € 28.009,30 (valor sujeito a atualização, em função do valor do IAS).

Este limite uniformiza o valor aplicável a todos os anos de isenção, substituindo o escalonamento anterior, que variava entre 40 vezes o valor do IAS no primeiro ano e 10 vezes o valor do IAS no quinto (e último ano).

Pretende-se, assim, que a referida isenção seja progressiva ao longo dos 10 anos, aplicando-se da seguinte forma:

- 100%, no 1.º ano de obtenção de rendimentos

- 75%, do 2.º ao 4.º ano de rendimentos

- 50%, do 5.º ao 7.º ano de rendimentos

- 25%, do 8.º ao 10.º ano de rendimentos

Se, em algum dos anos, o sujeito passivo não auferir rendimentos das categorias A ou B, a isenção não será aplicada nesse ano, podendo ser retomada nos anos subsequentes, respeitando sempre o limite total de 10 anos de benefício e desde que não ultrapassada a idade máxima de 35 anos.

Assim, os beneficiários têm a possibilidade de usufruir do regime de forma flexível, sem serem penalizados pelos anos em que não obtenham rendimentos.

Para efeitos de determinação da percentagem de isenção aplicável a cada ano, os sujeitos passivos serão enquadrados na percentagem correspondente ao número de anos já decorridos de obtenção de rendimentos das categorias A ou B.

Não se contam, para este efeito, os anos em que o sujeito passivo tenha sido considerado dependente, assegurando-se assim uma maior equidade na aplicação da isenção.

EXCLUSÕES

A PLOE 2025 prevê ainda determinadas exclusões que impedem o acesso a este benefício. Neste sentido, ficarão excluídos os sujeitos passivos que:

- tenham beneficiado ou estejam a beneficiar do regime dos residentes não habituais (RNH)

- tenham beneficiado ou estejam a beneficiar do regime de incentivo fiscal à investigação científica e inovação, conforme previsto no Estatuto dos Benefícios Fiscais (EBF)

- tenham optado pelo regime dos ex-residentes (Programa Regressar)

- não tenham a sua situação tributária regularizada junto da Autoridade Tributária

RETENÇÃO NA FONTE

Para efeitos da aplicabilidade das regras de retenção na fonte, no caso de titulares de rendimentos da categoria A, para que a isenção seja aplicada os sujeitos passivos deverão informar as entidades devedoras dos rendimentos sobre qual o ano de obtenção de rendimentos em que se encontram (dispensando-se a necessidade de apresentar comprovativos da conclusão de um ciclo de estudos, que deixará de ser relevante no âmbito do regime). Esta simplificação no processo de comunicação facilita o acesso ao benefício fiscal.

O mesmo não acontecerá com os sujeitos passivos que auferiram rendimentos da categoria B. Nestes casos, tal como já previsto no regime atualmente em vigor, sempre que as entidades devedoras disponham ou devam dispor de contabilidade organizada existe obrigação de retenção de imposto na fonte (sobre a totalidade do rendimento auferido).

A proposta de alteração ao regime de IRS Jovem tem como objetivo principal fomentar a permanência dos jovens no mercado de trabalho e contribuir para a sua estabilidade financeira, através da redução progressiva da carga fiscal sobre os rendimentos obtidos durante os primeiros anos de atividade profissional.

Ao propor alargar-se o âmbito de aplicação do benefício até aos 35 anos, e com uma validade de 10 anos, o regime assume-se como um mecanismo importante para atrair e reter jovens talentos em Portugal, enquanto promove uma maior justiça fiscal, simplificando os procedimentos de acesso.

III. O IMPACTO DO OE NAS FAMÍLIAS

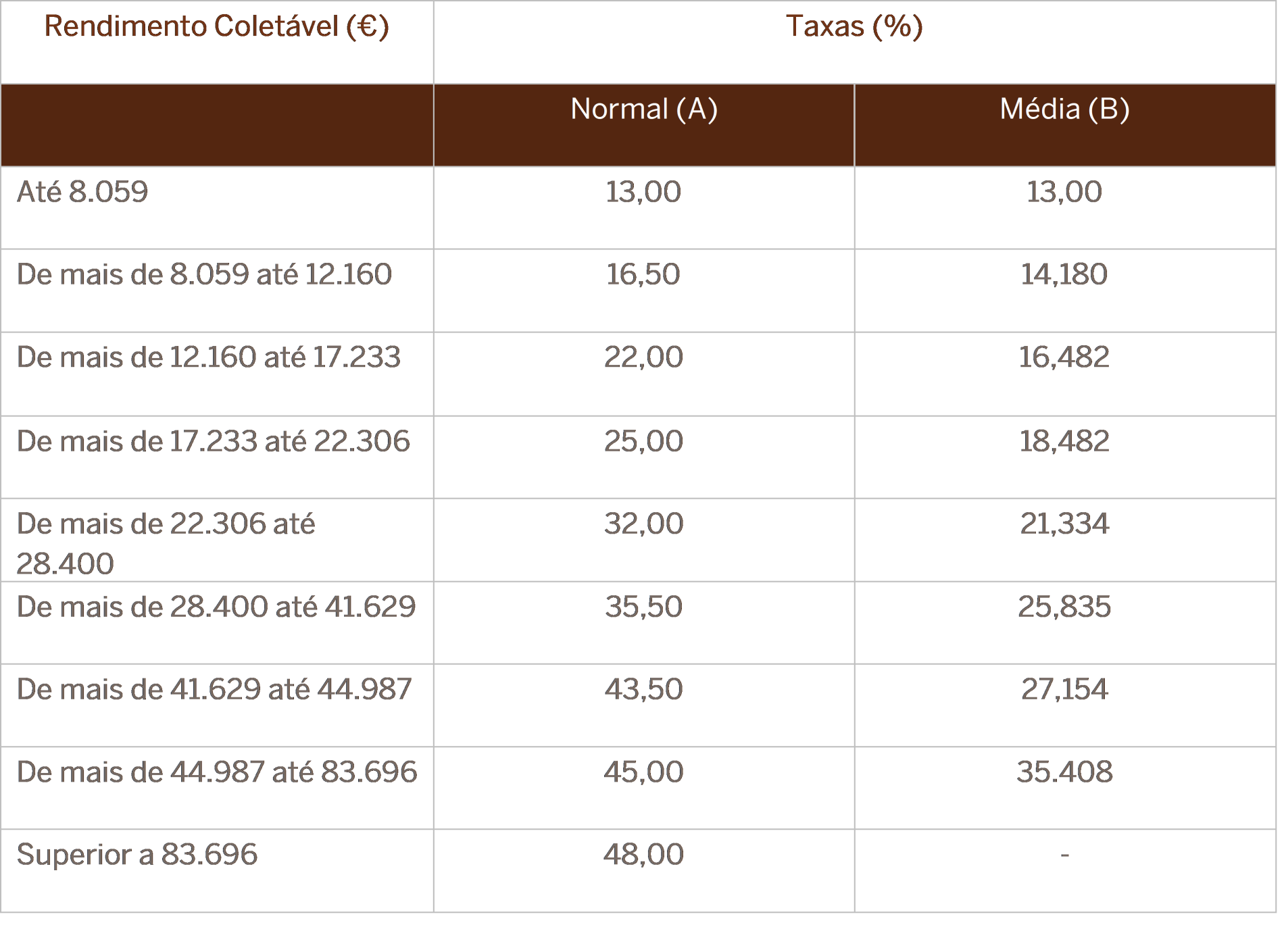

ATUALIZAÇÃO DOS ESCALÕES

A PLOE 2025 propõe que os atuais nove escalões do IRS sejam atualizados em 4,6%, mantendo inalteradas as taxas atualmente em vigor:

Neste sentido, a atualização proposta aos escalões é superior à taxa de inflação prevista para 2025, que se estima de 2,3%.

DEDUÇÃO ESPECÍFICA – CATEGORIAS A E H

Prevê-se a atualização do valor de dedução específica fixa aplicável aos rendimentos da categoria A, em concreto do atual valor de € 4.104 para 8,54 vezes o valor do IAS e que este mesmo valor de dedução específica seja também aplicável aos rendimentos da categoria H.

Não é ainda possível quantificar o valor da dedução que se propõe, que sofrerá a respetiva atualização em função do valor do IAS aplicável no ano de 2025. Considerando o valor do IAS em 2024, o montante de dedução específica proposta seria de € 4.349,08.

SUBSÍDIO DE ALIMENTAÇÃO

Propõe-se o aumento do limite legal de 60% para 70% do subsídio de refeição pago não sujeito a tributação, que seja atribuído através de vales de refeição.

Assim, a proposta prevê a alteração do valor diário de 9,6 euros para 10,20 euros.

MÍNIMO DE EXISTÊNCIA

A PLOE 2025 propõe a atualização do valor de referência do mínimo de existência, que deverá corresponder ao maior valor entre € 12.180 e 1,5 x 14 x IAS.

Considerando o valor proposto para a retribuição mínima mensal garantida, que se propõe fixar em € 870 em 2025, a atualização do valor de referência do mínimo de existência acompanha este aumento, prevendo-se que permanecerão não sujeitos a tributação, em sede de IRS, os sujeitos passivos que auferem valores de rendimento mensal bruto baixos.

RETENÇÃO NA FONTE – CATEGORIA B

No que respeita aos rendimentos da categoria B e provenientes do exercício de atividades profissionais especificamente previstas na tabela anexa ao Código de IRS, é proposta a redução da taxa de retenção na fonte de 25% para 23%.

PAGAMENTOS POR CONTA

A PLOE 2025 propõe uma redução do valor dos pagamentos por conta devidos pelos sujeitos passivos que auferem rendimentos da Categoria B, que resulta da proposta de alteração da proporção aplicável à fórmula de cálculo para 65%, ao invés dos 76,5% atualmente em vigor.

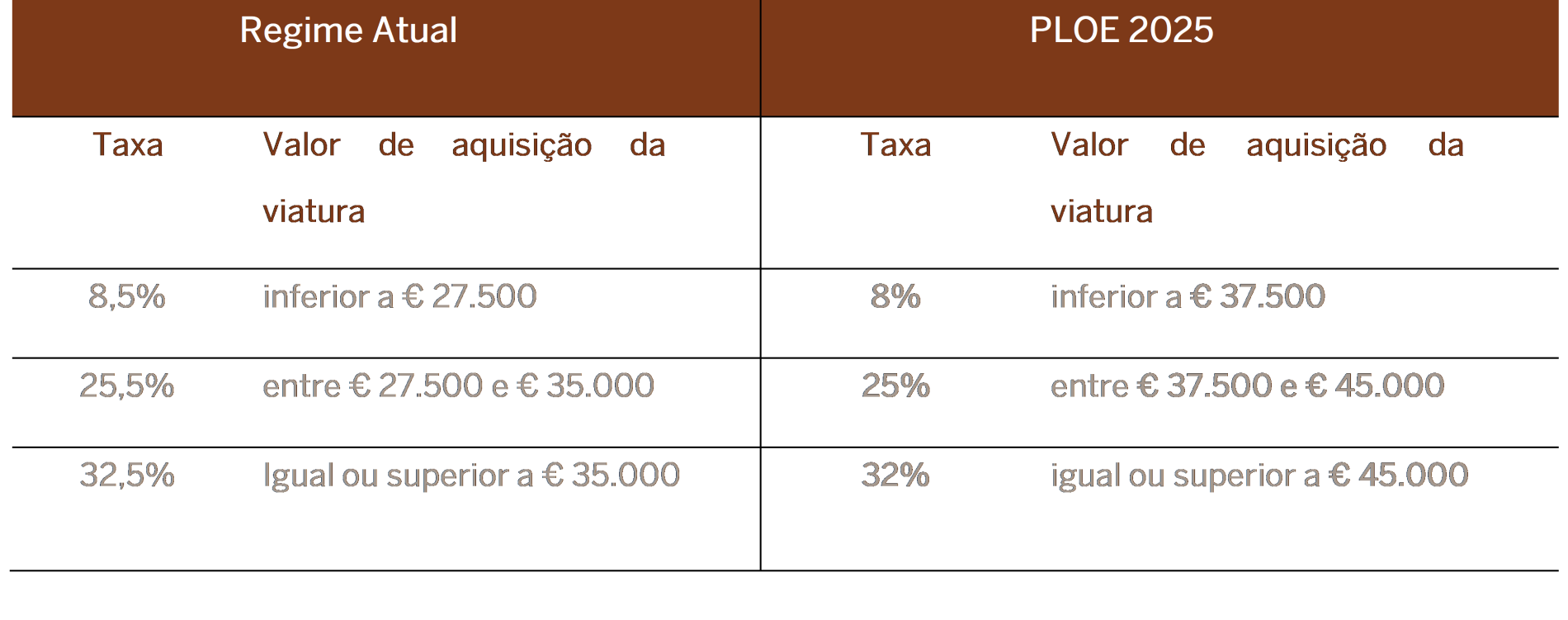

TRIBUTAÇÃO AUTÓNOMA

É proposta uma atualização do limite do custo de aquisição de viaturas ligeiras de passageiras ou mista de € 20.000 para € 30.000 para efeitos da aplicação da tributação autónoma sobre os encargos suportados por sujeitos passivos que possuam ou devam possuir contabilidade organizada, no âmbito do exercício de uma atividade empresarial ou profissional, mantendo-se a exclusão já em vigor relativamente a veículos exclusivamente elétricos.

INCENTIVO À RECAPITALIZAÇÃO DE EMPRESAS

É proposto o alargamento do escopo de aplicação do incentivo à recapitalização de empresas, prevendo-se que a aplicabilidade do benefício fiscal deixe de estar dependente da situação económica das empresas e possa ser aplicável à generalidade das empresas.

Assim, a PLOE 2025 prevê a possibilidade de dedução de 20% das entradas de capital em dinheiro realizadas pelo sujeito passivo de IRS a favor de uma sociedade na qual detenha uma participação social, ao valor bruto recebido a título de lucros ou, no caso de alienação da participação social, ao saldo apurado entre as mais e menos-valias realizadas.

É, no entanto, prevista uma exclusão à aplicabilidade deste benefício fiscal no caso de entradas de capital em entidades sujeitas à supervisão do Banco de Portugal ou da Autoridade de Supervisão de Seguros e Fundos de Pensões, sucursais em Portugal de instituições de crédito, de outras instituições financeiras ou de empresas de seguros.

IV. O IMPACTO DO OE NOS SALÁRIOS

RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA

O Governo, atento o acordo obtido com os Parceiros Sociais, onde se considerou que os salários devem acautelar a preservação do poder de compra real dos trabalhadores e também contribuir para o aumento da convergência com a média europeia, fixará, para o ano de 2025, a valorização da RMMG em cerca de €50 comparativamente aos valores de 2024, ou seja, um aumento para € 870 mensais a partir de 1 de janeiro.

PRÉMIOS DE PRODUTIVIDADE, DESEMPENHO, PARTICIPAÇÕES NOS LUCROS E GRATIFICAÇÕES DE BALANÇO

A PLOE 2025 prevê também a isenção de IRS e de Taxa Social Única (TSU) para prémios de produtividade que não ultrapassem 6% do salário base anual.

A aplicação deste regime indica que os empregadores aumentem a remuneração fixa dos trabalhadores, em 2025, em pelo menos 4,7% relativamente à base anual média por trabalhador por referência ao ano anterior.

TRABALHO SUPLEMENTAR

Em sede de reforço do rendimento disponível, propõe-se igualmente a redução da taxa de retenção a aplicar ao trabalho suplementar.

Relativamente aos não residentes que aufiram rendimentos prestados a uma única entidade, propõe-se o aumento de 50 para 100 horas de trabalho ou serviços prestados não sujeitas a retenção na fonte, sendo o remanescente sujeito a retenção à taxa de 25%.

No que respeita aos residentes fiscais, propõe-se que a taxa de retenção na fonte a aplicar seja 50% da taxa aplicável à remuneração mensal do trabalho dependente referente ao mês em que aquela é paga ou colocada à disposição do trabalhador, independentemente do número de horas prestadas a título de trabalho suplementa

V. O IMPACTO DO OE NAS EMPRESAS E NO INVESTIMENTO

REDUÇÃO DE TAXAS NOMINAIS DO IMPOSTO SOBRE O RENDIMENTO DAS PESSOAS COLETIVAS (IRC)

A PLOE 2025 prevê uma redução em 1% das taxas geral (propondo-se que seja 20%) e reduzida (propondo-se que seja 16%) do IRC, proposta amplamente difundida e anunciada, porém aquém do inicialmente pretendido pelo Governo, nomeadamente no seu programa.

TAXAS DE TRIBUTAÇÃO AUTÓNOMA — ENCARGOS COM VIATURAS LIGEIRAS DE PASSAGEIROS, LIGEIRAS DE MERCADORIAS, MOTOS OU MOTOCICLOS

Prevê-se uma redução acentuada da tributação autónoma nas aquisições, pelas empresas, de viaturas ligeiras de passageiros, viaturas ligeiras de mercadorias, motos ou motociclos, propondo-se não só a redução, em 0,5 %, das taxas, mas também a alteração nos escalões aplicáveis, nos seguintes termos:

TAXAS DE TRIBUTAÇÃO AUTÓNOMA — ENCARGOS COM ESPETÁCULOS

Relativamente à tributação autónoma aplicável a encargos com despesas de representação, propõe-se retirar a sua aplicação sobre despesas com espetáculos — ou seja, propondo-se que tais encargos não sejam sujeitos a tributação autónoma, atualmente sujeitos a uma taxa de 10%.

TAXAS DE TRIBUTAÇÃO AUTÓNOMA — (NÃO) AGRAVAMENTO EM CASO DE PREJUÍZOS FISCAIS

Prevê-se que, em 2025, se verifique a suspensão do agravamento, em 10% das taxas de tributação autónoma no caso de empresas que apresentem prejuízo fiscal, quando tenham submetido atempadamente as Declarações Modelo 22 de IRC e a IES e quando:

- a empresa tenha obtido lucro tributável em um dos três períodos de tributação anteriores, ou

- tais períodos correspondam ao período de tributação de início de atividade ou a um dos dois períodos seguintes

INCENTIVO FISCAL À CAPITALIZAÇÃO DAS EMPRESAS

Prevêem-se ajustes a este regime de incentivo, criado na Lei do OE de 2023 e alterado na Lei do OE de 2024, que prevê uma dedução à matéria coletável resultante na aplicação de uma taxa, composta entre um spread e a média da Eurobor a 12 meses no ano em causa, aos aumentos líquidos de capital próprio elegíveis.

Prevê-se que tais ajustes sejam no sentido:

- do acesso do spread de 2% à generalidade das empresas, ao contrário do que atualmente sucede, em que tal spread é apenas aplicável a PME ou small mid caps

- da manutenção, em 2025, da majoração da dedução em 50%, em linha com a majoração aplicável em 2024 e ao contrário do atualmente previsto para 2025 (majoração de 30%)

REGIME DE INCENTIVO FISCAL À VALORIZAÇÃO SALARIAL

A PLOE 2025 prevê a clarificação de conceitos aplicáveis no contexto deste regime, além de prever um reforço deste incentivo fiscal, através das seguintes propostas:

- aumento, para 200 % (atualmente 150%), da majoração dos encargos com aumentos salariais

- prevê-se que o aumento elegível da retribuição base anual média por trabalhador passe de 5% para 4,7 %

- aumento do valor máximo de encargos majoráveis por trabalhador de 4 para 5 vezes o valor do salário mínimo

- eliminação do requisito atinente à diferença do leque salarial, apesar da proposta de introdução de um requisito de aumento mínimo de 4,7% do salário dos trabalhadores que aufiram um valor igual ou inferior à retribuição média da empresa

REALIZAÇÕES DE UTILIDADE SOCIAL — GASTOS COM SEGUROS DE SAÚDE OU DOENÇA

Propõe-se a majoração da dedução, agora de 120%, dos encargos com contratos de seguros de saúde ou doença contratados pelas empresas em benefício dos seus trabalhadores.

NOVA PRORROGAÇÃO DA ENTREGA DO FICHEIRO SAF-T CONTABILIDADE

Prevê-se que a submissão do ficheiro SAF-T (PT), relativa à contabilidade, seja novamente prorrogada para os períodos de 2026 e seguintes, a entregar em 2027 ou em períodos seguintes.

VI. O IMPACTO DO OE NO CONSUMO

A. IMPOSTO SOBRE O VALOR ACRESCENTADO (IVA)

EMPREITADAS DE CONSTRUÇÃO OU REABILITAÇÃO DE IMÓVEIS DE HABITAÇÃO

Propõe-se que o Governo fique autorizado, durante o ano de 2025, a proceder à alteração da verba 2.18 da Lista I anexa ao Código do IVA, no sentido de: (i) prever que as empreitadas de construção ou reabilitação de imóveis de habitação abrangidas são definidas segundo critérios estabelecidos pelos membros do Governo responsáveis pelas áreas das finanças e da habitação; e (ii) excluir do âmbito de aplicação da taxa reduzida os serviços acima referidos relativos, total ou parcialmente, a imóveis destinados a habitação cujo valor exceda o limite compatível com a prossecução das políticas sociais de habitação do Governo.

ISENÇÕES DE IVA

Propõe-se a prorrogação, até 31 de dezembro de 2025, da isenção de IVA aplicável às transmissões dos seguintes bens, quando normalmente utilizados no âmbito das atividades de produção agrícola: (i) Adubos, fertilizantes e corretivos de solos; (ii) produtos próprios para alimentação de gado, aves e outros animais, referenciados no Codex Alimentarius, incluindo os peixes de viveiro, destinados à alimentação humana; e (iii) garrafas de vidro.

Por outro lado, é igualmente proposta a prorrogação, até ao último dia de 2025, da isenção de IVA aplicada às transmissões de todos os produtos, secos ou húmidos, destinados à alimentação de animais de companhia quando acolhidos por associações de proteção animal legalmente constituídas.

RESTITUIÇÃO DE MONTANTE EQUIVALENTE AO IVA

Prevê-se o alargamento do benefício associado à restituição total ou parcial do montante equivalente ao IVA às entidades titulares de sapadores florestais, integradas no Sistema de Gestão Integrada de Fogos Rurais, quando não possam exercer o direito à dedução, quanto aos bens móveis de equipamento diretamente destinados à prossecução dos respetivos fins, incluindo os serviços necessários à conservação, reparação e manutenção desse equipamento.

FATURAS EM PDF

Prevê-se a prorrogação, até 31 de dezembro de 2025, da aceitação das faturas em ficheiro PDF, sendo consideradas como faturas eletrónicas para todos os efeitos previstos na legislação fiscal.

REGIME GERAL DA GESTÃO DE RESÍDUOS – IMPRESSÃO DE FATURAS E OUTROS DOCUMENTOS FISCALMENTE RELEVANTES

Prevê-se que a proibição da impressão e distribuição sistemática de recibos, conforme prevista no Regime Geral da Gestão de Resíduos, não venha a prejudicar a impressão de faturas e outros documentos fiscalmente relevantes.

B. IMPOSTO SOBRE AS BEBIDAS ALCOÓLICAS E BEBIDAS NÃO ALCOÓLICAS ADICIONADAS DE AÇÚCAR (IABA)

TAXAS

Não é proposta qualquer atualização das taxas das bebidas alcoólicas ou açucaradas, desconsiderando a inflação esperada.

PRORROGAÇÃO DA REDUÇÃO DE TAXA

Prevê-se a prorrogação, até 31 de dezembro de 2025, da redução da taxa de IABA, fixada em 25% do imposto, a licores e “crème de”, às aguardentes destiladas e aguardente de frutos – em conformidade com o disposto no anexo ii do Regulamento (CE) n.º 110/2008 do Parlamento Europeu e do Conselho, de 15 de janeiro de 2008 –, desde que sejam fabricados exclusivamente a partir dos frutos do medronheiro, produzidos e destilados nos concelhos previamente previstos na legislação em vigor.

C. IMPOSTO SOBRE OS PRODUTOS PETROLÍFEROS E ENERGÉTICOS (ISP)

TAXAS

As taxas do imposto das gasolinas e dos gasóleos são estabelecidas por Portaria do Governo, não sendo conhecida qualquer intenção do Executivo quanto à sua atualização.

ELIMINAÇÃO DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA OS CARVÕES

Propõe-se que combustíveis classificados pelos códigos NC 2701, 2702 e 2704 consumidos na produção de eletricidade ou na produção de eletricidade e calor (cogeração) deixem de beneficiar de qualquer isenção, quer de ISP, quer da taxa de CO2.

ELIMINAÇÃO DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA OS FUELÓLEOS

Prosseguindo na eliminação progressiva das isenções do ISP o fuelóleo, consumido no Continente, na produção de eletricidade deixou de beneficiar de qualquer isenção em 2023.

ELIMINAÇÃO PROGRESSIVA DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA OS GASÓLEOS, FUELÓLEOS E GASES CONSUMIDOS NAS REGIÕES AUTÓNOMAS DOS AÇORES E DA MADEIRA

É proposto que os gasóleos, os fuelóleos e os gases, consumidos na produção de eletricidade e na cogeração nas regiões autónomas, deixem de beneficiar de qualquer isenção.

ELIMINAÇÃO PROGRESSIVA DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA O CONSUMO NO CONTINENTE DOS GASES

É proposto que, em 2025, os gases (código NC 2711), consumidos no Continente na produção de eletricidade e na cogeração deixem de beneficiar de qualquer isenção.

MANUTENÇÃO DAS ISENÇÕES PARA O OS BIOCOMBUSTÍVEIS, HIDROGÉNIO VERDE E GASES RENOVÁVEIS

Os biocombustíveis, o hidrogénio verde e os gases renováveis continuam a beneficiar da isenção, quer do ISP quer da “Taxa CO2”.

MANUTENÇÃO DA ISENÇÃO DA TAXA DO CARBONO PARA AS EMPRESAS DO REGIME C.E.L.E.

Propõe-se que as empresas abrangidas pelo Comércio Europeu das Licenças de Emissão (CELE) continuem a beneficiar da isenção da Taxa do Carbono.

D. IMPOSTO SOBRE O TABACO (IT)

TAXAS

Não é proposta qualquer atualização das taxas aplicáveis aos tabacos.

IMPOSTO MÍNIMO TOTAL DE REFERÊNCIA

Propõe-se que imposto mínimo total de referência, a vigorar em cada ano, corresponda ao somatório do produto da aplicação das taxas dos elementos específico e ad valorem de IT e da taxa do IVA ao preço médio ponderado nacional dos cigarros.

Em paralelo, prevê-se igualmente a revogação das regras associadas à tributação média ponderada pelas introduções no consumo dos Estados-Membros da União Europeia.

CHARUTOS E CIGARRILHAS

Prevê-se a alteração do imposto mínimo aplicável às cigarrilhas, ficando este definido como 50% do imposto mínimo sobre os cigarros, aplicável aos cigarros vendidos ao preço médio ponderado dos mesmos.

E. IMPOSTO DO SELO

TRANSMISSÃO DE DADOS ENTRE O INSTITUTO DOS REGISTOS E DO NOTARIADO, A AGÊNCIA DE GESTÃO DA TESOURARIA E DA DÍVIDA PÚBLICA, E A AUTORIDADE TRIBUTÁRIA

Propõe-se a inclusão, no Código do Imposto do Selo, de regras relativas à transmissão de dados entre o Instituto dos Registos e do Notariado, I.P., a Agência de Gestão da Tesouraria e da Dívida Pública – IGCP, E.P.E., e a Administração tributária, nomeadamente em relação a informações associadas à data do óbito e a identificação do falecido e, bem assim, aos titulares de títulos e certificados de divida pública registados em nome do autor da sucessão, para efeitos do cumprimento das obrigações tributárias.

OPERAÇÕES DE CRÉDITO PARA AQUISIÇÃO DE HABITAÇÃO PRÓPRIA E PERMANENTE

Propõe-se a prorrogação da isenção de imposto, até ao dia 31 de dezembro de 2025, para as seguintes operações relacionadas com mútuos constituídos no âmbito do regime legal do crédito à habitação e até ao montante do capital em dívida: (i) alteração do prazo da qual resulte imposto a pagar, em função do diferencial de taxa aplicável; (ii) prorrogação do prazo; e (iii) a celebração de um novo contrato de crédito, no âmbito do regime legal do crédito à habitação, para refinanciamento da dívida, abrangendo as respetivas garantias prestadas e, bem assim, as garantias prestadas no caso de mudança da instituição de crédito ou sub-rogação nos direitos e garantias do credor hipotecário.

FIXAÇÃO DAS PRESTAÇÕES NO CRÉDITO À HABITAÇÃO

Prevê-se a prorrogação da isenção de imposto que incida sobre os factos previstos na verba 17.1 da tabela geral – utilização de crédito – anexa ao Código do Imposto do Selo, no âmbito das operações de fixação temporária da prestação e capitalização dos montantes diferidos no valor do empréstimo para habitação própria permanente.

VII. O IMPACTO DO OE NO IMOBILIÁRIO

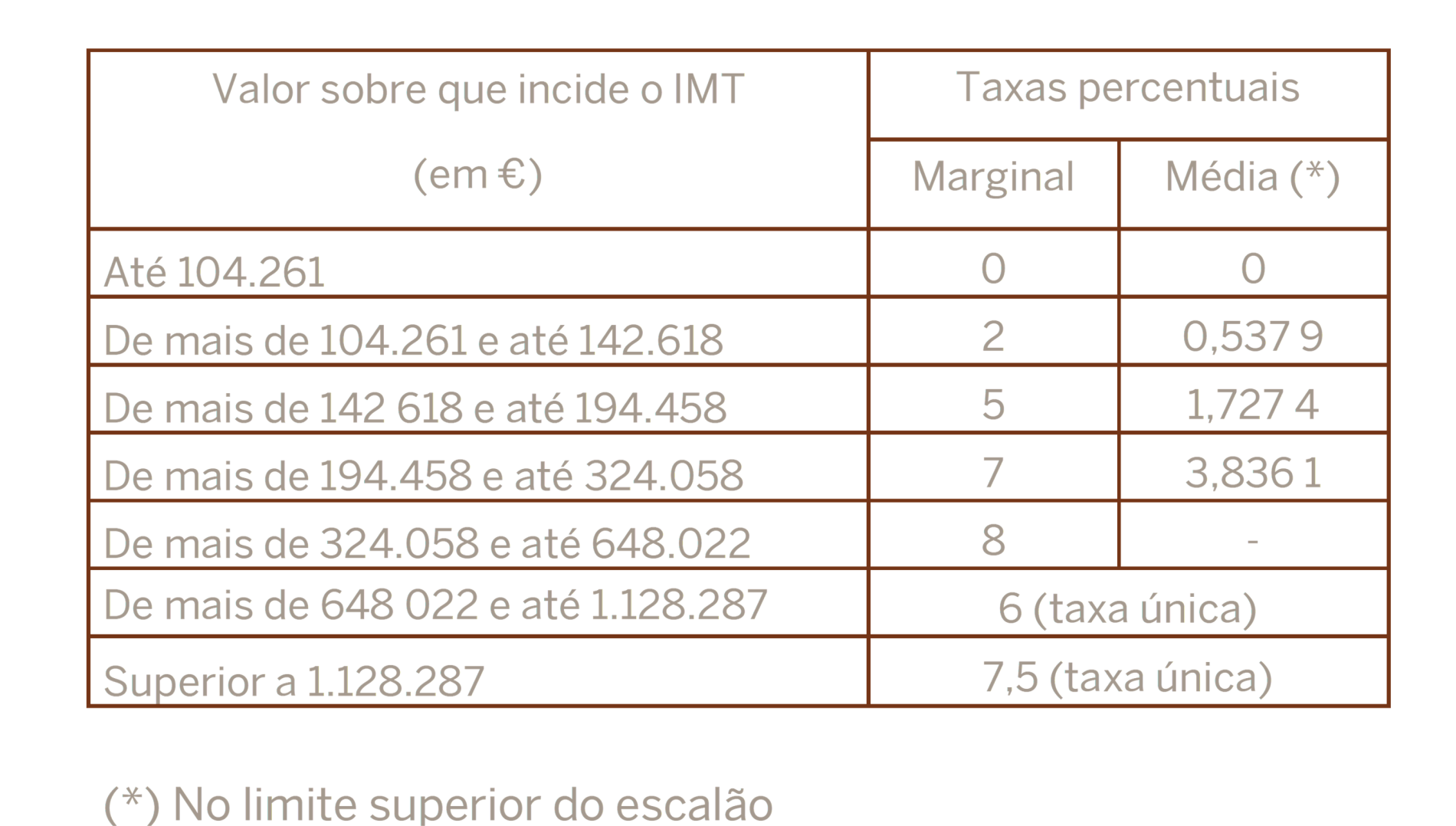

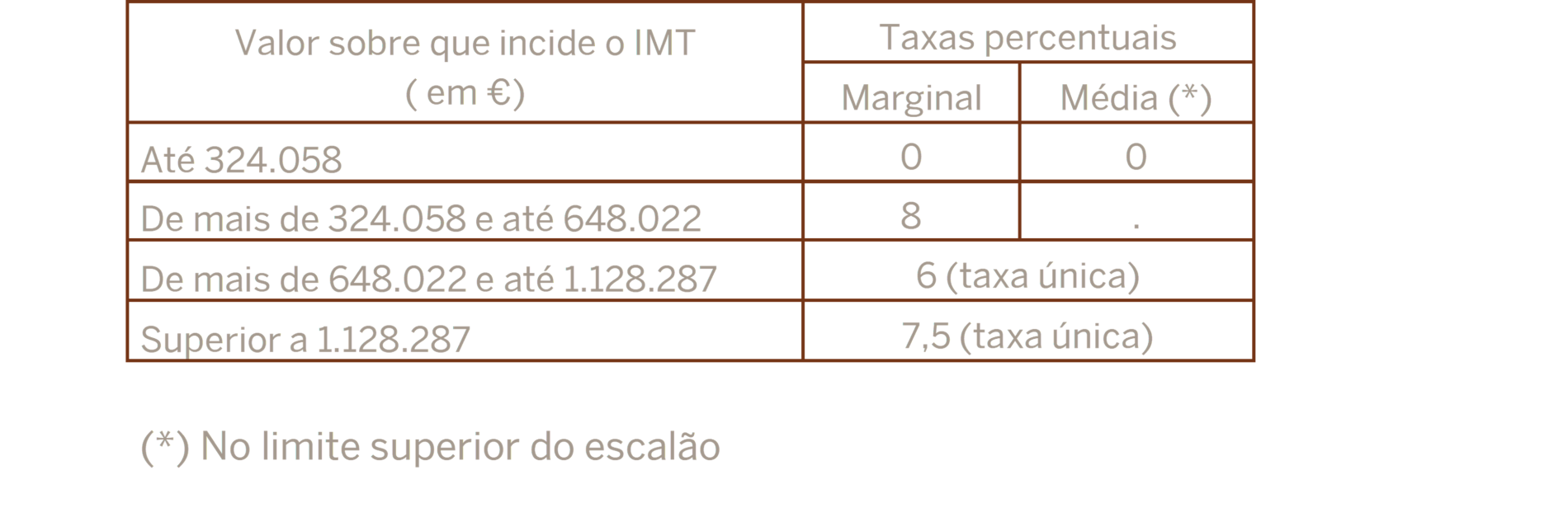

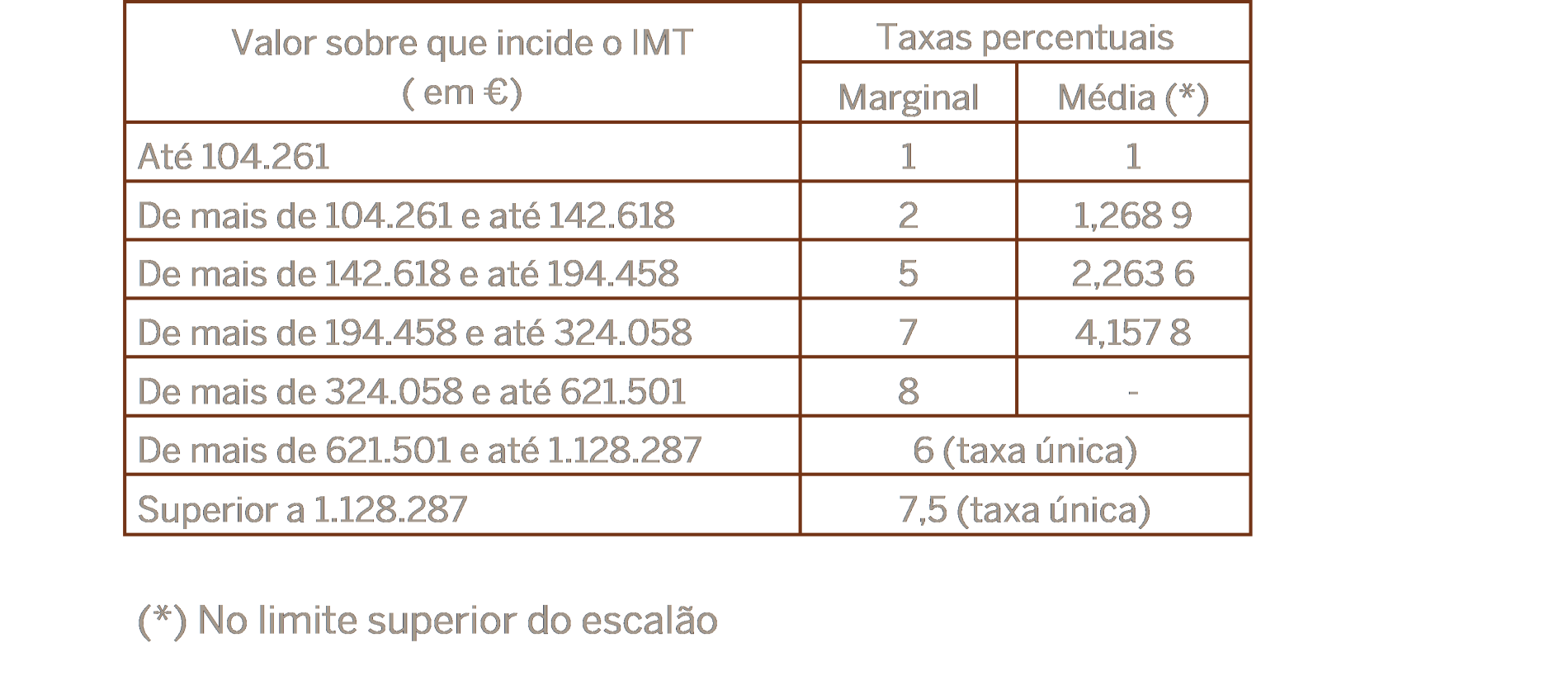

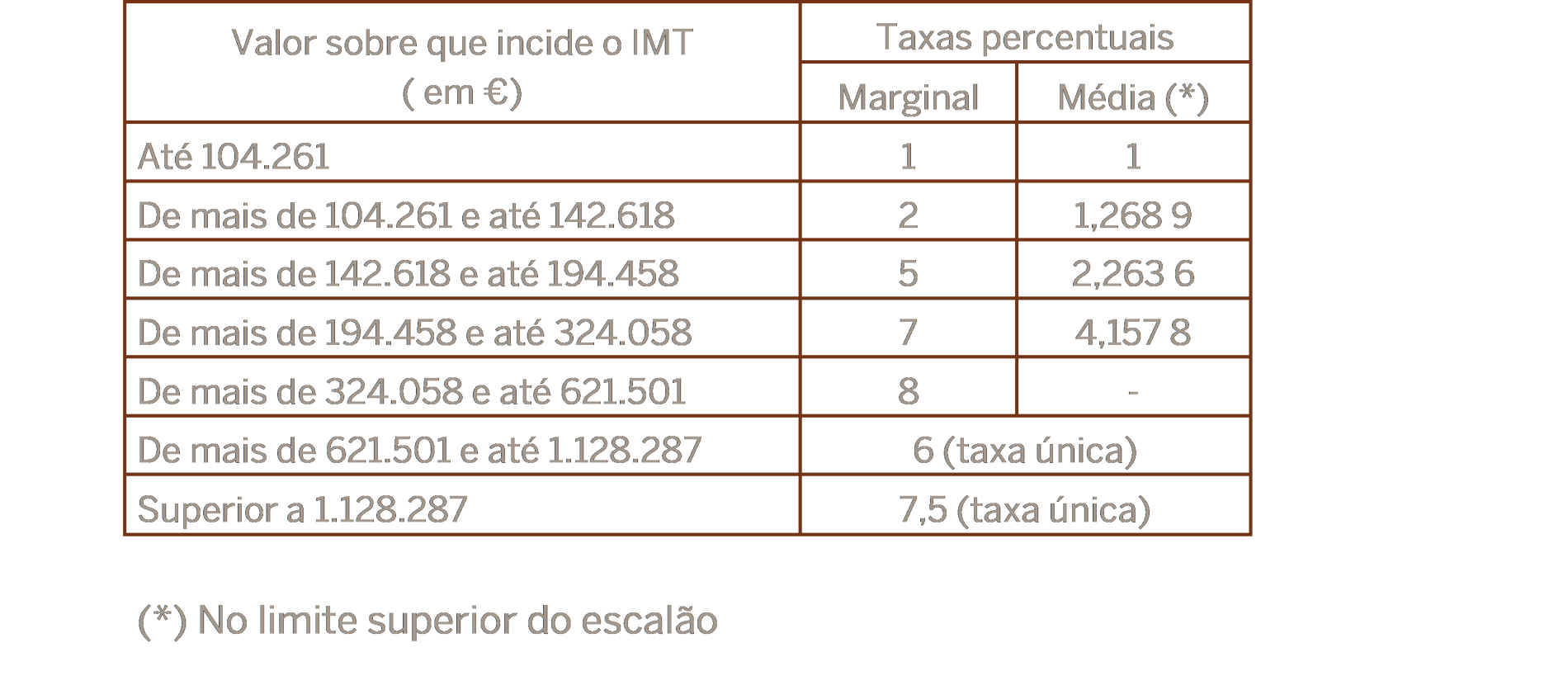

IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS (IMT)

Existe desagravamento fiscal na aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação.

Prevê-se a atualização, em 2,3%, dos escalões previstos para a determinação da taxa de IMT aplicável à transmissão de prédios urbanos, ou de frações autónomas de prédios urbanos, destinados exclusivamente a habitação, em específico nas seguintes situações:

- aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente, exceto as abrangidas na alínea seguinte:

- aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente abrangida no Código do IMT, cujo valor exceda o valor máximo do 1.º escalão da tabela seguinte:

- aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação, não abrangida pelas alíneas a) e b):

- aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação, não abrangida pelas alíneas a) e b):

VIII. O IMPACTO DO OE NOS AUTOMÓVEIS

A. IMPOSTO SOBRE VEÍCULOS

ATUALIZAÇÃO DAS TAXAS

Não é proposta qualquer atualização nas taxas do Imposto Sobre Veículos (ISV).

TAXA INTERMÉDIA

É proposto o aditamento de uma alínea nova ao artigo das taxas médias referentes a automóveis ligeiros de passageiros, matriculados noutro Estado-membro.

Propõe-se aplicar uma taxa intermédia, resultante da aplicação da tabela A do Código de ISV, relativa a automóveis de passageiros e automóveis ligeiros de utilização mista e ligeiros de mercadorias, de 25%, aos automóveis ligeiros de passageiros matriculados noutro Estado-membro da EU entre 1.01.2015 e 31.12.2020, equipados com motores híbridos plug-in, cuja bateria possa ser carregada através da ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 25 quilómetros.

TAXAS SOBRE OS VEÍCULOS USADOS

O imposto incidente sobre veículos portadores de matrículas definitivas comunitárias atribuídas por outros Estados-Membros da União Europeia é objeto de liquidação provisória nos termos das regras do Código do Imposto sobre Veículos, ao qual são aplicadas as percentagens de redução já previstas tendo em conta a componente cilindrada e ambiental, as quais estão associadas à desvalorização comercial média dos veículos no mercado nacional (propondo deixando cair o critério da vida útil média remanescente dos veículos).

Propõe-se ainda uniformizar a tabela D, quanto à componente cilindrada e à componente ambiental.

B. IMPOSTO ÚNICO DE CIRCULAÇÃO

PROLONGAMENTO DA REDUÇÃO EXTRAORDINÁRIA DAS TAXAS DO IMPOSTO APLICÁVEIS AOS VEÍCULOS DE USO PROFISSIONAL

Propõe-se que vigore, também em 2025, a redução extraordinária da taxa do IUC que foi estabelecida para vigorar em 2022 (Lei n.º 84/2021) relativa aos veículos de uso profissional (veículos da categoria D). Esta medida foi criada, naquela altura, para compensar o aumento registado no preço do gasóleo.

NÃO ATUALIZAÇÃO DAS TAXAS

Não é proposta qualquer atualização das taxas do imposto.

ADICIONAL NOS VEÍCULOS A GASÓLEO

É proposta a manutenção do adicional ao IUC incidente sobre os veículos a gasóleo, criado pela Lei n.º 82-B/2014 (OE/2015).

IX. O OE E AS GARANTIAS DOS CONTRIBUINTES

A. LEI GERAL TRIBUTÁRIA

Não há propostas de alteração à Lei Geral Tributária.

B. CÓDIGO DE PROCEDIMENTO E DE PROCESSO TRIBUTÁRIO

Não há propostas de alteração ao Código de Procedimento e de Processo Tributário.

C. SEGURANÇA SOCIAL

COOPERAÇÃO ENTRE A ADMINISTRAÇÃO TRIBUTÁRIA E A CAIXA GERAL DE APOSENTAÇÕES

À semelhança do disposto na anterior Lei do OE para 2024, a presente Proposta de Lei prevê e mantém um conjunto de medidas destinadas a incrementar a transparência e a facilitar a cooperação entre a Administração tributária e a Segurança Social, especialmente no que diz respeito à cobrança de dívidas e ao controlo dos rendimentos declarados pelos contribuintes.

Estas medidas visam não apenas otimizar os processos de arrecadação de receita, mas também reforçar os mecanismos de fiscalização do cumprimento das obrigações fiscais e contributivas por parte dos cidadãos.

Para o efeito, propõe-se manter a medida que possibilita a partilha recíproca de dados entre a Segurança Social, a Caixa Geral de Aposentações e a Administração tributária, assegurando a continuidade da política de transparência contributiva.

Prevê-se, igualmente, manter a possibilidade de a Administração tributária, em coordenação com os serviços governamentais competentes, nomeadamente os do Ministério do Trabalho, Solidariedade e Segurança Social, adotar posições concertadas com vista à cobrança de dívidas de empresas em dificuldades económicas.

Além disso, prevê-se manter, ainda, a possibilidade de que os contribuintes com dívidas à Segurança Social poderem ser incluídos em listas públicas de devedores, dando-se, assim, continuidade ao esforço de fiscalização do cumprimento das obrigações contributivas.

ACESSO A BASE DE DADOS PÚBLICAS

Tal como previsto anteriormente na Lei do OE para 2024, mas, agora, com especial enfoque nos processos de cobrança voluntária no âmbito de processos executivos, propõe-se manter a possibilidade de o Instituto de Gestão Financeira da Segurança Social e o Instituto da Segurança Social acederem diretamente a diversas bases de dados públicas, incluindo os registos predial, comercial e automóvel, com a finalidade de obter informações referentes à identificação do executado, do devedor ou do cabeça de casal, quando aplicável, e à localização dos seus bens penhoráveis no contexto da cobrança de dívidas à Segurança Social.

Propõe-se, também, manter a autorização ao Governo para anular créditos e débitos detidos pelas instituições de Segurança Social em determinadas situações. Entre essas situações estão a ausência de justificação ou documentação adequada, a irrecuperabilidade devido à inexistência de bens penhoráveis, a existência de dívidas com antiguidade igual ou superior a 20 anos, ou até 10 anos, se o respetivo valor for inferior a 50 euros, bem como nos casos em que não se justifique a recuperação dos créditos em causa.

NOTIFICAÇÕES ELETRÓNICAS

À semelhança do que foi estabelecido na anterior Lei do OE para 2024, a presente Proposta de Lei prevê que se mantenha a utilização de notificações eletrónicas em diversos procedimentos da Segurança Social, nomeadamente no contexto da submissão de requerimentos de prestações sociais e pedidos de apoio, permitindo que os serviços da Segurança Social realizem todas as comunicações necessárias, incluindo decisões, por via eletrónica, através do sistema de notificações eletrónicas da segurança social.

A presente proposta prevê, igualmente, a utilização deste sistema por empresas, autarquias e outras entidades, facilitando, também, processos relacionados com candidaturas a fundos europeus.

D. INTERCONEXÃO DE DADOS ENTRE JUSTIÇA, FINANÇAS E SEGURANÇA SOCIAL

Como reforço da política de transparência que se pretende consolidar em 2025, a presente Proposta de Lei propõe a manutenção da interconexão de dados entre as áreas da justiça, finanças e segurança social.

Esta interconexão permitirá que, para efeitos de atribuição de prestações sociais, cobrança de prestações indevidamente pagas, combate à fraude e evasão contributiva, bem como no âmbito dos contratos de arrendamento ao abrigo de regimes de arrendamento de fim social, as instituições de segurança social possam solicitar à Administração tributária e aos serviços do IRN informações sobre diversas categorias de dados.

Entre as informações que podem ser solicitadas, propõe-se, agora, incluir dados relativos à identificação do cabeça de casal do beneficiário falecido, bem como à existência de bens imóveis e móveis sujeitos a registo.

E. MOBILIZAÇÃO DE ATIVOS E RECUPERAÇÃO DE CRÉDITOS DO ESTADO

Tal como contemplado anteriormente na Lei do OE para 2024, a PLOE para 2025 prevê um conjunto de medidas destinadas a flexibilizar o processo de cobrança de dívidas por parte do Estado como alternativa à cobrança coerciva.

Entre as principais medidas, propõe-se manter a possibilidade de o Governo renegociar dívidas, permitindo que o seu pagamento seja efetuado de imediato ou em prestações. No entanto, a proposta salvaguarda a possibilidade de que, em caso de incumprimento, o Governo possa retomar as condições de pagamento iniciais.

No particular contexto de pagamentos em prestações para regularização das dívidas, propõe-se manter a autorização ao Governo para que possa proceder à suspensão de processos de execução fiscal enquanto estiver em vigor o plano de pagamento em prestações.

Prevê-se, também, manter a possibilidade de perdão total ou parcial ou a redefinição das condições de pagamento dos créditos decorrentes de empréstimos contraídos por particulares ao abrigo do programa especial para a reparação de fogos ou imóveis em degradação e do programa especial de autoconstrução, nos casos de mutuários cujos agregados familiares tenham um rendimento médio mensal per capita não superior ao valor do rendimento social de inserção ou de mutuários com manifesta incapacidade financeira, aliviando assim a pressão sobre os devedores mais vulneráveis.

A proposta prevê, ainda, manter a possibilidade de o Governo converter créditos detidos pelo Estado em participações sociais de empresas devedoras.

Propõe-se, ainda, manter a possibilidade de aceitação de bens imóveis, móveis ou outros ativos financeiros como forma de pagamento de dívidas, permitindo, assim, que os devedores cumpram as suas obrigações mediante a entrega desses bens.

Outra medida prevista na Proposta em análise é a permuta de ativos com outras entidades públicas, bem como o exercício do direito de credor preferente por parte do Estado em processos de insolvência ou execução fiscal, assegurando, assim, a recuperação de ativos para o Estado.

Por fim, prevê-se manter possibilidade de extinção de dívidas por "confusão", nos casos em que o Estado assume simultaneamente o papel de credor e devedor da mesma obrigação.

F. CUSTAS PROCESSUAIS

A PLOE 2025 mantém o valor das custas processuais vigente em 2024 até à entrada em vigor do novo Regulamento das Custas Judiciais.

X. O OE E AS INFRAÇÕES TRIBUTÁRIAS

Não se encontram previstas propostas de alteração ao Regime Geral das Infrações Tributárias.

XI. AS OUTRAS PROPOSTAS DO OE

Estas medidas estão integradas no Capítulo “Outras disposições de caráter fiscal” da PLOE 2025, medidas estas que, fundamentalmente, se localizam no campo das taxas e das chamadas contribuições financeiras setoriais.

Este capítulo tem sido utilizado pelo legislador orçamental para estender a vigência das diferentes contribuições financeiras sectoriais e que tem vindo a ser criadas desde 2011.

Torna-se mais evidente que, mesmo as contribuições pretensamente extraordinárias, vieram para ficar.

CONTRIBUIÇÃO PARA O AUDIOVISUAL

Propõe-se a não atualização, em 2025, dos valores da contribuição para o audiovisual criada em 2003, mantendo-se os valores mensais de € 2,85, presentemente em vigor, cobrados nas faturas da eletricidade.

CONTRIBUIÇÃO SOBRE O SETOR BANCÁRIO

À semelhança das Leis Orçamentais de anos anteriores, propõe-se a manutenção, em 2025, da Contribuição sobre o Setor Bancário (CSB), criada pela Lei do OE para 2011, com o objetivo de financiar o Fundo de Resolução.

A CSB incide sobre o passivo apurado pelos sujeitos passivos deduzido, quando aplicável, dos elementos do passivo que integram os fundos próprios dos depósitos abrangidos pela garantia do Fundo de Garantia de Depósitos, pelo Fundo de Garantia do Crédito Agrícola Mútuo, ou por um sistema de garantia de depósitos oficialmente reconhecido nos termos da legislação europeia aplicável ou considerado equivalente nos termos do Regime Geral das Instituições de Crédito e Sociedades Financeiras, e dos depósitos na Caixa Central constituídos por caixas de crédito agrícola mútuo pertencentes ao sistema integrado do crédito agrícola mútuo, sobre o valor nocional dos instrumentos financeiros derivados fora do balanço apurado pelos sujeitos passivos.

ADICIONAL DE SOLIDARIEDADE SOBRE O SETOR BANCÁRIO

Não obstante o Tribunal Constitucional já se tenha pronunciado no sentido da inconstitucionalidade do Adicional de Solidariedade sobre o Sector Bancário (ASSB), por violação do princípio da igualdade, na dimensão de proibição do arbítrio, e por violação do princípio da capacidade contributiva, enquanto decorrência do princípio da igualdade tributária, nomeadamente, no Acórdão n.º 529/2024, proferido em 2 de julho de 2024, e na Decisão Sumária n.º 458/2024, proferido em 29 de julho de 2024, prevê-se a manutenção, em 2025, do adicional de solidariedade sobre o setor bancário, criado em 2020.

O adicional de solidariedade tem como destinatários (i) as instituições de crédito com sede principal e efetiva da administração situada em território português, (ii) as filiais em Portugal de instituições de crédito que não tenham a sua sede principal e efetiva da administração em território português e, ainda, (iii) as sucursais em Portugal de instituições de crédito com sede principal e efetiva fora do território português.

A taxa aplicável corresponde à aplicação de uma percentagem de 0,02% sobre os valores dos elementos dos passivos das instituições bancárias abrangidas, acrescida da aplicação de uma percentagem de 0,00005% sobre o valor nocional dos instrumentos financeiros derivados fora do balanço dessas mesmas entidades.

CONTRIBUIÇÃO SOBRE A INDÚSTRIA FARMACÊUTICA

Propõe-se, igualmente, a prorrogação da vigência da Contribuição Extraordinária sobre a Indústria Farmacêutica (CEIF), introduzida pela Lei do OE para 2015 (Lei n.º 82-B/2014, de 31 de dezembro).

Estão sujeitas à CEIF as entidades que procedam à primeira alienação, a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas: (i) titulares de autorização ou de registo de introdução no mercado; (ii) representantes, intermediários, ou distribuidores por grosso; (iii) comercializadores de medicamentos ao abrigo de autorização de utilização excecional ou de autorização excecional.

CEIF incide sobre o valor total das vendas de medicamentos realizadas em cada trimestre, concretamente: (i) medicamentos comparticipados pelo Estado no seu preço, (ii) medicamentos sujeitos a receita médica restrita, (iii) medicamentos que disponham de autorização de utilização excecional ou de autorização excecional, (iv) gases medicinais e derivados do sangue e do plasma humanos, (v) outros medicamentos cujas embalagens se destinem ao consumo em meio hospitalar, (vi) e medicamentos órfãos.

As taxas aplicáveis variam consoante o tipo de medicamento, oscilando entre 2,5% e 14,3%.

CONTRIBUIÇÃO EXTRAORDINÁRIA SOBRE OS FORNECEDORES DA INDÚSTRIA DE DISPOSITIVOS MÉDICOS DO SERVIÇO NACIONAL DE SAÚDE

Prevê-se, ainda, a continuidade da vigência da contribuição extraordinária sobre os fornecedores da indústria de dispositivos médicos do Serviço Nacional de Saúde (SNS), cuja receita deverá ser integrada automaticamente no seu orçamento.

Estão sujeitos ao pagamento da Contribuição os fornecedores – sejam fabricantes, seus mandatários ou representantes, intermediários, distribuidores por grosso ou apenas comercializadores, que faturam, às entidades do SNS, o fornecimento de dispositivos médicos e dispositivos médicos para diagnóstico in vitro e seus acessórios.

A Contribuição incide sobre o montante total da faturação trimestral dos fornecimentos de dispositivos médicos e dispositivos médicos para diagnóstico in vitro às entidades do SNS, sendo este valor determinado com base nos dados de aquisições reportados pelos serviços e estabelecimentos do SNS, deduzido do respetivo IVA.

Relativamente ao valor das taxas, estas são de 4% se o valor anual for maior ou igual a € 10 milhões, de 2,5% caso o valor anual seja maior ou igual a € 5 milhões e inferior a € 10 milhões, e de 1,5% se o valor anual for maior ou igual a € 2 milhões e inferior a € 5 milhões (o que significa que o valor mínimo da Contribuição ascende a € 30.000,00).

Por último, continua a estipular-se que ficam excluídos da incidência da Contribuição os dispositivos médicos e os dispositivos médicos para diagnóstico in vitro de grande porte, destinados ao tratamento e diagnóstico, ou seja, os equipamentos destinados a ser instalados, fixados ou de outro modo acoplados a uma localização específica numa unidade de saúde, para que não possam ser deslocados ou removidos sem recorrer a instrumentos ou aparelhos, e que não sejam especificamente destinados a ser utilizados no âmbito de uma unidade de cuidados de saúde móvel.

CONTRIBUIÇÃO EXTRAORDINÁRIA SOBRE O SETOR ENERGÉTICO

Propõe-se, uma vez mais, a prorrogação da vigência da Contribuição Extraordinária sobre o Setor Energético (CESE), a qual se vem consolidando no sistema fiscal desde a sua criação em 2014.

A CESE incide sobre pessoas singulares ou coletivas que integrem o setor energético nacional e que possuam domicílio ou sede, direção efetiva ou estabelecimento estável em Portugal. Só estão sujeitas à CESE as empresas que sejam titulares de licença de exploração de centros electroprodutores ou de licença de produção de eletricidade, concessionárias de atividades de transporte ou de distribuição de eletricidade, concessionárias de atividades de transporte, distribuição ou de armazenamento de gás natural, titulares de licença de distribuição local de gás natural, operadores de refinação de petróleo bruto e de tratamento ou distribuição de produtos de petróleo, comerciantes grossistas de eletricidade, de petróleo bruto ou de produtos de petróleo.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Vânia Codeço

Duarte Ornelas Monteiro

Álvaro Silveira de Meneses

Patrícia Largueiras

Joana Marques Alves

José Pedro Barros

Miriam Campos Dionísio

Romy Alfredo Bouery

João de Freitas Jacob

Álvaro Pinto Marques

Mariana Baptista de Freitas

Sara Mendes Fernandes

Ana Sofia Gariso

Amélia Carvela

Bárbara Malheiro Ferreira

Alice Ferraz de Andrade

Carlos Alcântara Neves

José Nuno Vilaça

Pedro Santos Gomes

João Aguiar Câmara

Inês Marques Dias

Miriam Vicente

Inês Dias Pinho

Maria Antónia Silva

Marta Arnaut Pombeiro

Joana Fidalgo Barreiro

Nicolas Corrêa Simonini

Raquel Tomé Castelo

***

Manuel Teixeira Fernandes

João Costa Andrade

Rosa Freitas Soares