O.E. 2024 Propostas Fiscais - Uma análise pela RFF Lawyers

O.E. 2024 Propostas Fiscais - Uma análise pela RFF Lawyers

Foi apresentada na Assembleia da República, no passado dia 10 de outubro, a Proposta de Lei do Governo do Orçamento do Estado (O.E.) para 2024, publicada no Diário da Assembleia da República, e que começará a ser discutida na Assembleia da República a 30 de outubro.

ÍNDICE

I. INTRODUÇÃO

PUBLICAÇÃO

Foi apresentada na Assembleia da República, no passado dia 10 de outubro, a Proposta de Lei do Governo do Orçamento do Estado (O.E.) para 2024, publicada no Diário da Assembleia de República.

ENTRADA EM VIGOR

A discussão e a votação na generalidade estão agendadas para os dias 30 e 31 de outubro, prevendo-se a discussão e votação na especialidade entre os dias 23 e 29 de novembro, com a discussão e a votação final global no dia 29 de novembro.

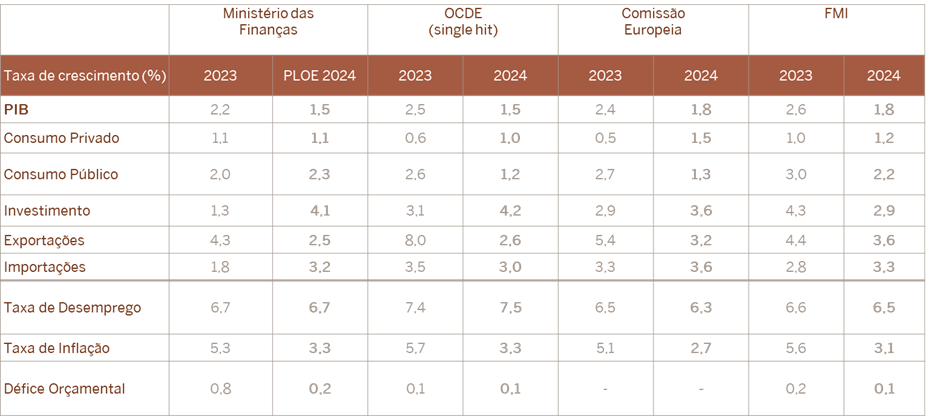

O CENÁRIO MACROECONÓMICO PARA PORTUGAL

Para referência, apresentam-se as estimativas e previsões de crescimento macroeconómicas, em pontos percentuais, provindas do Ministério das Finanças, da Organização para a Cooperação e Desenvolvimento Económico (OCDE), da Comissão Europeia, e do Fundo Monetário Internacional (FMI).

Fonte: Relatório Orçamento do Estado 2024 (quadro 1.7)

AS RECEITAS FISCAIS

Para referência, apresentam-se a evolução e decomposição das receitas fiscais, desde 2018 até ao próximo ano de 2024 e assim como a correspondente variação entre 2023 e 2024.

Fonte: Relatórios Orçamento do Estado 2024, 2023, 2022 e 2020 (quadro 1.8)

II. O IMPACTO DO O.E. NO REGIME DOS RESIDENTES NÃO HABITUAIS E NO REGIME “INGRESSAR”

O REGIME DOS EX-RESIDENTES (PROGRAMA REGRESSAR) OU O NOVO REGIME “INGRESSAR”

Prevê-se o alargamento do denominado “Programa Regressar” para todas as pessoas singulares que venham a qualificar-se como residentes fiscais em Portugal, entre 2024 e 2026, desde que não tenham sido consideradas enquanto tal nos cinco anos anteriores [à semelhança do que sucede com o atual regime dos Residentes Não Habituais (RNH)], e ao invés dos três anos atualmente exigidos.

Deixa, portanto, de ser necessário que os contribuintes em questão tenham tido uma residência fiscal em Portugal em período anterior, o que revela uma aproximação ao atual regime especial dos RNH.

Simultaneamente, é proposto um limite anual quantitativo à exclusão de tributação em 50% do rendimento recebido e proveniente de trabalho dependente ou independente [Categorias A e B do Código do Imposto sobre o Rendimento das Pessoas Singulares (IRS)], correspondente a € 250.000, outrora inexistente.

Esta proposta de alteração visa apenas os contribuintes que se qualifiquem como residentes fiscais em Portugal, a partir de 2024.

O REGIME DOS RESIDENTES NÃO HABITUAIS

Propõe-se o fim do regime especial dos RNH, com efeitos a partir de 1 de janeiro de 2024, salvaguardando-se:

- os contribuintes que já se encontrem registados como RNH em Portugal à data da entrada em vigor da presente proposta;

- os contribuintes que reúnam as condições para beneficiar deste regime especial em 2023, ou que obtenham um visto de residência válido até ao final daquele ano, mas que só procedam ao seu pedido de inscrição no regime dos RNH em 2024, até à sua data-limite, ou seja, 31 de março de 2024.

Em ambos os casos, o regime será aplicado até que se esgote o seu período de 10 anos consecutivos e nos termos atualmente já em vigor.

O NOVO REGIME DE INCENTIVO FISCAL À INVESTIGAÇÃO CIENTÍFICA E INOVAÇÃO

Prevê-se a criação, no Estatuto dos Benefícios Fiscais (EBF), de um novo regime especial aplicável aos contribuintes que (i) se tornem residentes fiscais em Portugal, (ii) não tenham sido residentes nos cinco anteriores e (iii) aufiram rendimentos que se enquadrem em:

- carreiras de docentes de ensino superior e de investigação científica, integradas no sistema nacional de ciência e tecnologia;

- postos de trabalho qualificados no âmbito dos benefícios contratuais ao investimento produtivo de acordo com o Código Fiscal do Investimento;

- postos de trabalho de investigação e desenvolvimento, de pessoal com doutoramento, cujos custos sejam elegíveis para efeitos do Sistema de Incentivos Fiscais em Investigação e Desenvolvimento Empresarial (SIFIDE).

Para os contribuintes que preencham estas condições, propõe-se a aplicação de uma taxa especial de 20% sobre os rendimentos líquidos das categorias A e B auferidos no âmbito das atividades acima listadas, bem como a possibilidade de beneficiarem de uma isenção sobre os rendimentos obtidos no estrangeiro (à exceção das pensões).

Esta isenção implica, contudo, que os referidos rendimentos sejam considerados para efeitos de determinação da taxa progressiva, quando aplicável.

Para além disso, prevê-se a aplicação de uma taxa agravada de 35% sobre os rendimentos auferidos pelos contribuintes, abrangidos por este regime especial, quando pagos por entidades sedeadas em territórios com regimes fiscais claramente mais favoráveis, vulgarmente designados por “paraísos fiscais”.

Assim, durante um prazo de 10 anos consecutivos, contados a partir do ano da inscrição como residentes em território português, os contribuintes poderão beneficiar deste regime especial, desde que em cada um desses anos, e em qualquer momento, sejam considerados residentes fiscais em Portugal, ou voltem a auferir rendimentos decorrentes das atividades listadas em cima.

Adicionalmente, os contribuintes elegíveis deverão registar-se junto da Fundação para a Ciência e Tecnologia, I.P. (FCT), junto da Agência para o Investimento e Comércio Externo de Portugal E.P.E. (AICEP), ou junto da Agência Nacional de Inovação, S.A. (ANI), consoante a atividade desempenhada, procedimentos que serão comunicados à Administração Tributária e que serão regulados por Portaria a publicar.

Por último, clarifica-se que ficam excluídos deste regime, os contribuintes que beneficiem ou já tenham beneficiado do regime dos RNH ou tenham optado pela tributação de acordo com o regime dos Ex-Residentes.

III. O IMPACTO DO O.E. NA MOBILIDADE

PROCEDIMENTO SIMPLIFICADO DE INSTRUÇÃO DOS PEDIDOS DE CONCESSÃO E DE RENOVAÇÃO DE AUTORIZAÇÕES DE RESIDÊNCIA

Propõe-se a manutenção do procedimento simplificado de instrução dos pedidos de concessão e de renovação de autorizações de residência, até 30 de junho de 2024.

Esta medida reflete e prorroga as medidas de simplificação e incremento da eficiência na gestão de processos imigratórios implementadas desde 2020.

Em suma, esta medida permitirá que os titulares de autorizações de residência temporárias possam renovar automaticamente os seus títulos, sem a necessidade de comparecer a um agendamento junto dos serviços competentes para submissão de documentos atualizados ou recolha de dados biométricos.

INTEROPERABILIDADE DOS SISTEMAS INFORMÁTICOS DOS DIFERENTES SERVIÇOS PÚBLICOS

Em linha com já o previsto em anteriores diplomas, a presente proposta prevê o recurso à interoperabilidade dos sistemas informáticos dos diferentes serviços públicos, nomeadamente, da Autoridade Tributária e Aduaneira e da Segurança Social.

MANIFESTAÇÃO DE INTERESSE

A Proposta de Lei do O.E. vem também propor a manutenção do regime de pedido de autorização de residência para exercício de atividade profissional independente ou para imigrantes empreendedores e para exercício de atividade profissional subordinada, através do mecanismo da Manifestação de Interesse.

Assim, nestes casos, basta que os requerentes efetuem o pedido através da plataforma oficial – o portal do SEF “SAPA”, e aguardem o deferimento do pedido para, posteriormente, se deslocarem presencialmente a um balcão de atendimento.

IV. O IMPACTO DO O.E. NAS FAMÍLIAS

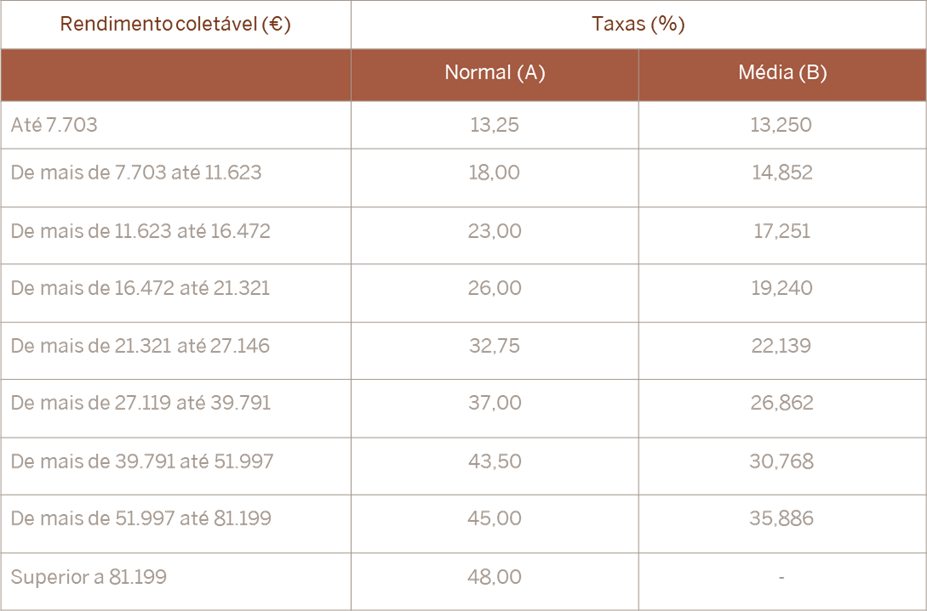

ATUALIZAÇÃO DOS ESCALÕES CONTRIBUTIVOS

Propõe-se que todos os escalões do IRS sejam atualizados à taxa de 3%, o que a confirmar-se, ficará aquém da inflação estimada para este ano, de 4,6%, e da projeção para 2024, de 3,6%.

Em simultâneo, propõe-se a atualização da taxa aplicável até ao 5º escalão, o que produz efeitos, ainda que numa lógica de progressividade, em todos os escalões subsequentes.

ALARGAMENTO DO BENEFÍCIO IRS JOVEM

Prevê-se o reforço das percentagens aplicáveis aos contribuintes enquadrados no regime do IRS Jovem:

- para 100% (com o limite de 40 vezes o valor do IAS) no primeiro ano

- para 75% (com o limite de 30 vezes o valor do IAS) no segundo ano

- para 50% (com o limite de 20 vezes o valor do IAS) no terceiro e quarto ano

- para 25% (com o limite de 10 vezes o valor do IAS) no quinto e último ano de aplicação do regime especial de tributação em sede de IRS

As condições de acesso e respetivos requisitos não sofreram alterações.

CLARIFICAÇÃO DAS DEDUÇÕES À COLETA DE FORMAÇÃO E EDUCAÇÃO

Esclarece a Proposta do Orçamento do Estado que a dedução à coleta de IRS relativa às despesas de formação e educação, atualmente limitada ao máximo de 30% do valor das despesas incorridas e ao máximo absoluto de € 800 por sujeito passivo, inclui também as despesas com a formação profissional do sujeito passivo ou de qualquer membro do seu agregado familiar.

MAJORAÇÃO DA DEDUÇÃO DE QUOTIZAÇÕES SINDICAIS

Para efeitos do cálculo do imposto final a liquidar pelo contribuinte, a Proposta do Orçamento do Estado prevê uma majoração da dedução relativa às quotizações sindicais em 50%, passando a ser consideradas em 100%, ao invés dos atuais 50%.

ALTERAÇÃO DO MÍNIMO DE EXISTÊNCIA

Em linha com o determinado anteriormente pelo O.E. para 2023, a nova Proposta vem propor alterações à fórmula de cálculo do mínimo de existência por forma a garantir que, apesar do aumento da retribuição mínima mensal garantida, que deverá fixar-se nos € 820 em 2024, permanecem não sujeitos a tributação, em sede de IRS, os sujeitos passivos que auferem valores de rendimento mensal bruto baixos.

Assim, prevê-se que o valor de referência do mínimo de existência passe a corresponder ao maior valor entre € 11.480 e 1,5 x 14 x IAS.

ATENUAÇÃO DAS PENALIZAÇÕES DE INCUMPRIMENTO DE OBRIGAÇÃO DECLARATIVA

A Proposta do O.E. vem atenuar as penalizações derivadas do incumprimento de obrigação de submissão da declaração anual de IRS, para tal prevendo-se que a Autoridade Tributária e Aduaneira considere, obrigatoriamente, o mínimo de existência e as deduções à coleta do sujeito passivo.

DEDUÇÃO DE PERDAS

A Proposta do O.E. vem, ainda, clarificar a possibilidade de reportar menos-valias mobiliárias sujeitas a englobamento obrigatório para os cinco anos seguintes, em consonância com as últimas alterações legislativas que obrigam o englobamento das chamadas mais ou menos valias “especulativas”.

INCENTIVO FISCAL À HABITAÇÃO DOS TRABALHADORES

Os rendimentos de trabalho em espécie que resultem da utilização de casa de habitação permanente localizada em território nacional, fornecida pela entidade patronal, referentes ao período compreendido entre 1 de janeiro de 2024 e 31 de dezembro de 2026, passam a estar isentos de IRS e Segurança Social, até ao valor limite das rendas previstas no Programa de Apoio ao Arrendamento (aprovado pelo Decreto-Lei n.º 68/2019, de 22 de maio.).

Este incentivo não será aplicável aos sujeitos passivos que detenham, direta ou indiretamente, uma participação não inferior a 10% do capital social ou dos direitos de voto da entidade patronal.

V. O IMPACTO DO O.E. NAS EMPRESAS E NO INVESTIMENTO

REDUÇÃO DO PRAZO DE AMORTIZAÇÃO DO GOODWILL

Prevê-se a diminuição do período de reconhecimento como gasto fiscal do goodwill, adquirido numa concentração de atividades empresariais, de 20 (regime atual) para 15 períodos de tributação após o seu reconhecimento inicial.

Importa salientar que esta alteração se aplicará somente quando o reconhecimento inicial ocorrer nos períodos de tributação que se iniciem a 1 de janeiro de 2024.

REDUÇÃO DA TAXA DE IRC APLICÁVEL A STARTUPS

A Proposta de Lei do O.E. para 2024 propõe a redução da taxa de Imposto sobre o Rendimento das Pessoas Coletivas (IRC) para 12,5% para os primeiros € 50.000 de matéria coletável aplicável às pequenas e médias empresas ou empresas de média capitalização (Small Mid Cap), quando estejam em causa entidades juridicamente qualificadas como startups e que reúnam cumulativamente os seguintes requisitos previstos na lei:

- sejam empresas inovadoras com um elevado potencial de crescimento, com um modelo de negócio, produtos ou serviços inovadores, enquadrando-se nos termos definidos pela Portaria n.º 195/2018, de 5 de julho, ou à qual tenha sido reconhecida idoneidade pela ANI - Agência Nacional de Inovação, S. A., na prática de atividades de investigação e desenvolvimento ou certificação do processo de reconhecimento de empresas do setor da tecnologia;

- tenham concluído, pelo menos, uma ronda de financiamento de capital de risco por entidade legalmente habilitada para o investimento em capital de risco sujeita à supervisão da Comissão do Mercado de Valores Mobiliários (CMVM) ou de autoridade internacional congénere da CMVM, ou mediante a aportação de instrumentos de capital ou quase capital por parte de investidores que não sejam acionistas fundadores da empresa, nomeadamente por business angels, certificados pelo IAPMEI - Agência para a Competitividade e Inovação, IP (IAPMEI, IP);

- tenham recebido investimento do Banco Português de Fomento, S. A., ou de fundos geridos por este, ou por empresas suas participadas, ou de um dos seus instrumentos de capital ou quase capital.

No contexto mencionado, estranha-se que a proposta exija a verificação cumulativa dos requisitos previamente mencionados, porquanto a própria qualificação jurídica das entidades como startups, concedida em legislação autónoma, é menos exigente, sendo igualmente difícil a verificação cumulativa dos requisitos.

Por fim, prevê-se igualmente que este benefício esteja sujeito às regras europeias aplicáveis em matéria de auxílios de minimis.

TAXAS DE TRIBUTAÇÃO AUTÓNOMA

Propõe-se a redução das taxas de tributação autónoma nos encargos efetuados, ou suportados, por sujeitos passivos que não beneficiem de isenções subjetivas e que exerçam, a título principal, atividades de natureza comercial, industrial ou agrícola, relacionados com viaturas ligeiras de passageiros, viaturas ligeiras de mercadorias, motos ou motociclos, nos seguintes termos:

- de 10% para 8,5%, no caso de viaturas com um custo de aquisição inferior a € 27.500

- de 27,5% para 22.55%, no caso de viaturas com um custo de aquisição igual ou superior a € 27.500 e inferior a € 35.000

- de 35% para 32,5%, no caso de viaturas com um custo de aquisição igual ou superior a € 35.000

No que concerne aos encargos dos veículos movidos exclusivamente a energia elétrica, propõe-se manter-se a tributação autónoma de 10%, apenas caso o seu custo de aquisição exceda os € 62.500, prevendo-se agora, porém, a possibilidade de exclusão desta tributação em alguns casos, nomeadamente quando afetos à exploração do serviço público de transportes, quando o seu uso seja qualificado como rendimento do trabalho dependente ou quando se destinem a ser alugados no exercício da atividade normal do sujeito passivo.

INCENTIVO FISCAL À HABITAÇÃO DOS TRABALHADORES – DEPRECIAÇÃO DE IMÓVEIS

Prevê-se a possibilidade de depreciação acelerada (a 4%, em vez de 2%), dos imóveis detidos, construídos, adquiridos ou reconvertidos, que se encontrem afetos a habitação dos trabalhadores, nos termos e no âmbito do respetivo incentivo fiscal agora proposto.

MAJORAÇÃO DOS GASTOS SUPORTADOS COM ELETRICIDADE E GÁS

Propõe-se a manutenção do regime extraordinário de apoio a encargos suportados com eletricidade e gás, nos períodos de tributação de 2023 e 2024, que prevê uma majoração, de 20%, dos gastos ou perdas incrementais de consumos de eletricidade e gás natural, para efeitos de determinação do lucro tributável.

A proposta prevê, ainda, que a majoração relativa aos consumos de 2022 que não possa ser usufruída nos períodos de tributação de 2022 e 2023, por ultrapassar o limite previsto para a influência de benefícios fiscais na liquidação do imposto, possa ser considerada até ao décimo segundo período de tributação seguinte.

MAJORAÇÃO DE ENCARGOS SUPORTADOS NA PRODUÇÃO AGRÍCOLA

Propõe-se a continuidade do regime extraordinário de apoio a encargos suportados na produção agrícola, no período de tributação que se inica em ou após 1 de janeiro de 2024, através da majoração de 40% dos gastos e perdas incorridos ou suportados no âmbito da das atividades de produção agrícola.

Prevê-se, ainda, que a majoração não usufruída durante o período de tributação de 2024, por exceder o limite de influência dos benefícios fiscais no resultado da liquidação, possa ser reportada aos dez períodos de tributação seguintes.

INCENTIVO FISCAL A VALORIZAÇÃO SALARIAL

Prevêem-se alterações a este regime, criado na Lei do O.E. de 2023, destacando-se o aumento da sua aplicabilidade, por se prever retirar a exigência de os aumentos salariais serem determinados através de um instrumento de regulamentação coletiva de trabalho dinâmico, além de se propor, também, abranger os encargos com aumentos salariais dos membros de órgãos sociais.

Propõe-se que o aumento mínimo a considerar seja de 5% (atualmente 5.1%), prevendo-se, ainda, clarificação da definição de “leque salarial”, no sentido de corresponder ao rácio entre a remuneração fixa anual dos 10% de trabalhadores mais bem remunerados em relação ao total, e a parcela da remuneração fixa anual dos 10% de trabalhadores menos bem renumerados, comparativamente ao total.

Para efeitos do regime atualmente em vigor, prevê-se, ainda, que no conceito de instrumento de regulamentação coletiva de trabalho dinâmico sejam integráveis a portaria de extensão e a portaria de condições de trabalho.

REGIME FISCAL DE INCENTIVO À CAPITALIZAÇÃO DE EMPRESAS

No âmbito do regime fiscal de incentivo à capitalização de empresas (que sucedeu ao denominado regime de remuneração convencional do capital social), prevê-se que a dedução anual da matéria coletável seja calculada de acordo com uma taxa variável, correspondente à média da taxa Euribor a 12 meses, adicionada de um spread de 1,5%.

Tratando-se de uma pequena ou média empresa ou uma Small Mid Cap, a taxa de spread prevista na Proposta de Lei corresponde a 2%.

Para a determinação do benefício fiscal, propõe-se que os aumentos líquidos do capital próprio elegíveis compreendam o próprio exercício e os seis exercícios anteriores (atualmente, o regime prevê o próprio exercício e os últimos nove anteriores).

Propõe-se, ainda, robustecer temporariamente este regime, prevendo-se que a dedução resultante do regime acima seja majorada em 50% em 2024, em 30% em 2025 e em 20% em 2026.

REGIME FISCAL DE APOIO AO INVESTIMENTO E BENEFÍCIOS FISCAIS CONTRATUAIS AO INVESTIMENTO PRODUTIVO

Propõe-se que os custos decorrentes da criação de postos de trabalho de trabalhadores qualificados, com pelo menos o nível de Mestrado, possam ser aceites como aplicação relevante, desde que os postos de trabalho sejam mantidos por um mínimo de cinco anos, ou três anos no caso de micro, pequena ou média empresa, ou empresa de pequena-média capitalização.

O custo salarial relevante inclui o salário bruto antes de impostos, as contribuições obrigatórias para a Segurança Social, o seguro de acidentes de trabalho, os encargos com a guarda de crianças e ascendentes, bem como outros encargos de origem legal ou advenientes de regulamentação coletiva de trabalho.

Propõe-se uma medida mitigadora, para efeitos do Regime Fiscal de Apoio ao Investimento (RFAI), prevendo-se que esta “aplicação relevante”, em conjunto com o montante de investimento em ativos intangíveis, não possa exceder 50% das aplicações relevantes, exceto se a entidade for qualificável como micro, pequena ou média empresa, para efeitos da Recomendação n.º 2003/361/CE, da Comissão, de 6 de maio de 2003.

INCENTIVO FISCAL À RENOVAÇÃO DE FROTA DO TRANSPORTE DE MERCADORIAS

Propõe-se a criação de um incentivo fiscal à renovação de frota do transporte de mercadorias, funcionando o mesmo numa lógica de reinvestimento em veículos menos poluentes, estando sujeito às regras europeias aplicáveis em matéria de auxílios de minimis.

Neste âmbito, prevê-se a isenção de IRC nas mais-valias resultantes da transmissão onerosa de veículos de mercadorias com peso bruto igual ou superior a 35 toneladas, adquiridos antes de 1 de julho de 2021 e com a primeira matricula antes dessa data, sujeitos a tributação em categoria D do Imposto Único de Circulação (IUC), sempre que, no próprio período de tributação ou até ao final do período de tributação seguinte, a totalidade do valor da venda das viaturas seja reinvestida em veículos de mercadorias, da mesma categoria de tributação em IUC e na mesma categoria de peso, mas que cumpram as normas de emissões Euro 6 C ou E, e primeira matrícula posterior a 1 de janeiro de 2024.

Os veículos adquiridos deverão permanecer registados como elementos do ativo fixo tangível por um período de cinco anos.

VI. O IMPACTO DO O.E. NO CONSUMO

A. IMPOSTO SOBRE O VALOR ACRESCENTADO

CABAZ ALIMENTAR

A Proposta de Lei do O.E. não prevê a continuidade da taxa de Imposto sobre o Valor Acrescentado (IVA) Zero - isenção de IVA, com direito à dedução, para o cabaz alimentar básico.

ISENÇÃO PARA ACOMPANHAMENTOS DE PORTADORES DE INCAPACIDADE PERMANENTE

Propõe-se a isenção de IVA para determinados serviços culturais, concedidos a título gratuito, a pessoas que acompanhem outras com grau de incapacidade permanente, igual ou superior a 60%, devidamente comprovado mediante atestado médico, e das quais dependam para a visita.

ISENÇÃO PARA TRANSMISSÕES NO ÂMBITO DAS ATIVIDADES DE PRODUÇÃO AGRÍCOLA

Propõe-se a manutenção da isenção de IVA, até 31 de dezembro de 2024, aplicável às transmissões de adubos, fertilizantes e corretivos de solos, assim como farinhas, cereais, sementes e quaisquer outros produtos próprios para alimentação de gado, aves e outros animais, quando normalmente utilizados no âmbito das atividades de produção agrícola.

TAXA APLICÁVEL A SERVIÇOS DE ALIMENTAÇÃO E BEBIDAS

Prevê a aplicação da taxa intermédia de imposto aos serviços de alimentação e bebidas, com exclusão das bebidas alcoólicas e refrigerantes, permitindo que os sumos, néctares e águas gaseificadas ou adicionadas de gás carbónico ou outras substâncias passem a beneficiar, também, da referida taxa de IVA.

IVA NO FORNECIMENTO DE ELETRICIDADE

Prevê-se a extensão da aplicação da taxa reduzida de imposto, até 31 de dezembro de 2024, aplicável aos fornecimentos de eletricidade para consumo, com exclusão das suas componentes fixas, relativamente a uma potência contratada que não ultrapasse 6,90 kVA, na parte que não exceda:

- 100 kWh por período de 30 dias;

- 150 kWh por período de 30 dias, quando adquirida para consumo de famílias numerosas, considerando-se como tais os agregados familiares constituídos por cinco ou mais pessoas.

REGIME DE RESTITUIÇÃO DE IVA NA ORGANIZAÇÃO DE EVENTOS

Propõe-se que as entidades que tenham como CAE principal 79110 “Atividades das agências de viagem” possam beneficiar do regime simplificado de restituição de IVA, quanto às despesas relativas à organização de congressos, feiras, exposições, seminários, conferências e similares.

B. IMPOSTO SOBRE AS BEBIDAS ALCOÓLICAS E BEBIDAS NÃO ALCOÓLICAS ADICIONADAS DE AÇÚCAR

TAXAS DA CERVEJA

Propõe-se que as taxas da cerveja sejam atualizadas em 10%, para além de se prever que o 1.º escalão da taxa da cerveja seja encurtado, passando para o 2.º escalão (com taxa mais elevada), as cervejas cujo teor alcoólico esteja compreendido entre 1,25 vol. e 3,5% vol.

TAXAS DAS BEBIDAS ALCOÓLICAS

Prevê-se que as taxas das bebidas espirituosas, dos espumantes e dos produtos intermédios (v.g. moscatéis e vinhos do Porto) sejam aumentadas em 10%.

TAXAS DAS BEBIDAS AÇUCARADAS (NÃO ALCOÓLICAS)

É proposta uma atualização em 10% das taxas das bebidas açucaradas (não alcoólicas), incluindo os concentrados, quer estes se apresentem no estado líquido ou no estado sólido.

TAXA DAS BEBIDAS ESPIRITUOSAS APLICÁVEL NA REGIÃO AUTÓNOMA DA MADEIRA

Prevê-se a atualização da taxa aplicável na Madeira às bebidas espirituosas, em 10%.

C. IMPOSTO SOBRE OS PRODUTOS PETROLÍFEROS E ENERGÉTICOS

ELIMINAÇÃO DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA OS CARVÕES

Os combustíveis classificados pelos códigos NC 2701, 2702 e 2704 consumidos na produção de eletricidade ou na produção de eletricidade e calor (cogeração) deixarão de beneficiar de qualquer isenção, quer de Imposto sobre os Produtos Petrolíferos (ISP), quer da taxa de CO2.

ELIMINAÇÃO DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA OS FUELÓLEOS

Prosseguindo na eliminação progressiva das isenções do ISP, o fuelóleo consumido no Continente, na produção de eletricidade, deixará de beneficiar de qualquer isenção.

ELIMINAÇÃO PROGRESSIVA DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA OS GASÓLEOS E FUELÓLEOS CONSUMIDOS NAS REGIÕES AUTÓNOMAS DOS AÇORES E DA MADEIRA

É proposto que os gasóleos e os fuelóleos, consumidos na produção e na cogeração de eletricidade, nas regiões autónomas, passem a beneficiar apenas de 25% da respetiva isenção do ISP, prevendo-se que a mesma seja eliminada em 2025.

ELIMINAÇÃO PROGRESSIVA DAS ISENÇÕES DO ISP E DA TAXA DO CARBONO PARA O CONSUMO NO CONTINENTE DOS GASES

É proposto que, em 2024, os gases (código NC 2711), consumidos no Continente na produção e na cogeração de eletricidade passem a pagar 50% das respetivas taxas de ISP e de CO2.

ELIMINAÇÃO PROGRESSIVA DA ISENÇÃO DA TAXA DO CARBONO DE QUE BENEFICIAM AS EMPRESAS QUE CELEBRARAM COM O ESTADO UM ACORDO DE RACIONALIZAÇÃO DOS CONSUMOS DE ENERGIA

Propõe-se que as empresas que celebraram com o Estado um Acordo de Racionalização dos Consumos de Energia (ARCE) passem a pagar 65% da Taxa de Carbono, prevendo-se a extinção total da isenção em 2025.

MANUTENÇÃO DA ISENÇÃO DA TAXA DO CARBONO PARA AS EMPRESAS PELO COMÉRCIO EUROPEU DAS LICENÇAS DE EMISSÃO

Propõe-se que as empresas abrangidas pelo Comércio Europeu das Licenças de Emissão (CELE) continuem a beneficiar da isenção da Taxa do Carbono.

D. IMPOSTO SOBRE O TABACO

CIGARROS

Propõe-se que, no Continente, seja alterada a estrutura do imposto dos cigarros, passando o elemento específico para € 151,88/milheiro (era de € 112,50/milheiro) e o elemento ad valorem para 1% (era de 12%), o que deverá resultar num agravamento da fiscalidade de pelo menos 4%.

TABACO AQUECIDO

Prevê-se o aumento em 4,35% do elemento específico, que passará de € 0,0896/g para € 0,0935/g, mantendo-se em 15% o elemento ad valorem.

CHARUTOS

O imposto sobre os charutos e as cigarrilhas é calculado somente por aplicação do elemento ad valorem, que se mantém em 25%.

Não obstante, propõe-se que o imposto mínimo a pagar pelos charutos seja atualizado em 4,4%, passando de € 432,87 para € 451,92/milheiro.

TABACOS DE FUMAR, RAPÉ E TABACO DE MASCAR

Prevê-se que a taxa do elemento específico dos restantes tabacos de fumar, do rapé e do tabaco de mascar sofra uma atualização de 4,6% passando de € 0,087/g para € 0,091/g.

LÍQUIDO CONTENDO, OU NÃO, NICOTINA

No que respeita ao líquido para cigarros eletrónicos, prevê-se a tributação, não só do líquido que contém nicotina, mas também daquele que não contém nicotina.

Propõe-se que a taxa do líquido que contém nicotina seja atualizada em 4,46%, passando de € 0,336/ml para € 0,351/ml.

Para o líquido que não contém nicotina, é proposta a taxa de € 0,175/ml.

E. IMPOSTO DO SELO

OPERAÇÕES COM O BANCO PORTUGUÊS DE FOMENTO

Prevê-se a isenção de imposto para os atos, contratos e operações em que sejam intervenientes ou destinatários as instituições comunitárias, o Banco Europeu de Investimentos e, agora, o Banco Português de Fomento.

OPERAÇÕES DE CRÉDITO PARA AQUISIÇÃO DE HABITAÇÃO PRÓPRIA E PERMANENTE

Propõe-se que passem a estar isentas de Imposto do Selo, as operações de utilização de crédito, no âmbito das operações de fixação temporária da prestação e capitalização dos montantes diferidos no valor do empréstimo, e no âmbito de contratos de crédito para aquisição ou construção de habitação própria permanente, nos termos do Decreto-Lei n.º 91/2023, de 11 de outubro.

Prevê-se que esta isenção tenha efeitos retroativos, aplicando-se desde a entrada em vigor do referido Diploma.

VII. O IMPACTO DO O.E. NO IMOBILIÁRIO

A. IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS

ATUALIZAÇÃO DE ESCALÕES

Propõe-se a atualização dos escalões, em cerca de 5%, previstos para a determinação da taxa de Imposto Municipal sobre a Transmissão Onerosas de Imóveis (IMT) aplicáveis à transmissão de prédios urbanos ou de frações autónomas de prédios urbanos, destinados exclusivamente a habitação própria e permanente, e destinados exclusivamente a habitação.

B. IMPOSTO MUNICIPAL SOBRE IMÓVEIS

PRÉDIOS DE REDUZIDO VALOR PATRIMONIAL DE SUJEITOS PASSIVOS DE BAIXOS RENDIMENTOS

Prevê-se a atualização do método de cálculo do rendimento bruto total do agregado familiar, para efeitos da aplicação da isenção prevista no Código do Imposto Municipal sobre Imóveis (IMI).

Neste sentido, é proposta a isenção de IMI sobre os prédios rústicos e o prédio ou parte do prédio urbano, destinado a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, e que seja efetivamente afeto a tal fim, desde que o rendimento bruto total do agregado familiar não seja superior a 2,3 vezes 14 IAS e o valor patrimonial tributário global da totalidade dos prédios rústicos e urbanos pertencentes ao agregado familiar não exceda 10 vezes 14 IAS.

PRÉDIOS URBANOS CONSTRUÍDOS, AMPLIADOS, MELHORADOS OU ADQUIRIDOS A TÍTULO ONEROSO, DESTINADOS A HABITAÇÃO

Prevê-se a isenção de IMI para prédios ou parte de prédios construídos de novo, ampliados, melhorados ou adquiridos a título oneroso, quando se trate da primeira transmissão, destinados a arrendamento para habitação permanente do inquilino.

ARRENDAMENTOS PARA HABITAÇÃO CELEBRADOS ANTES DO REGIME DO ARRENDAMENTO URBANO

Propõe-se a isenção de IMI para imóveis objeto de contratos de arrendamento para habitação, celebrados antes do Regime de Arrendamento Urbano, no caso de arrendatários com um rendimento anual bruto corrigido inferior a cinco retribuições mínimas nacionais anuais, ou com idade igual ou superior a 65 anos, ou com deficiência com grau de incapacidade igual ou superior a 60%.

VIII. O IMPACTO DO O.E. NOS AUTOMOVEIS

A. IMPOSTO SOBRE VEÍCULOS

ATUALIZAÇÃO DAS TAXAS DO IMPOSTO

É proposta uma atualização em 5% de todas as taxas do Imposto Sobre Veículos (ISV).

INTRODUÇÃO NO CONSUMO POR PARTICULARES

Prevê-se que passe a ser obrigatória a apresentação, por meios eletrónicos (internet), dos documentos que instruem a Declaração Aduaneira de Veículo (DAV), no caso das compras intracomunitárias de veículos automóveis por particulares.

PEDIDO DE RECONHECIMENTO ISENÇÃO

Propõe-se que as isenções de ISV passem a ser aplicáveis às viaturas em regime de locação operacional desde que aconteçam em alternativa à existente identificação do locatário no documento, em sistema de locação operacional de veículos com contrato de locação operacional celebrado com o beneficiário.

B. IMPOSTO ÚNICO DE CIRCULAÇÃO

PROLONGAMENTO DA REDUÇÃO EXTRAORDINÁRIA DAS TAXAS DO IMPOSTO APLICÁVEIS AOS VEÍCULOS DE USO PROFISSIONAL

Propõe-se que vigore, também em 2024, a redução extraordinária da taxa do IUC que foi estabelecida para vigorar em 2022 (Lei n.º 84/2021) relativa aos veículos de uso profissional (veículos da categoria D). Esta medida foi criada, naquela altura, para compensar o aumento registado no preço do gasóleo.

ATUALIZAÇÃO DAS TAXAS DO IMPOSTO

Sem prejuízo do que acima se afirma, é proposta a atualização em 2,9% das taxas do imposto de todas as categorias de veículos, com exceção das taxas dos automóveis e dos motociclos que vigoravam antes da Reforma da Tributação do Automóvel de 2007, que serão tratadas em espaço próprio.

ADICIONAL NOS VEÍCULOS A GASÓLEO

É proposta a manutenção do adicional ao IUC incidente sobre os veículos a gasóleo, criado pela Lei n.º 82-B/2014 (O.E./2015).

REVOLUÇÃO DAS TAXAS DO IMPOSTO APLICÁVEIS AOS AUTOMÓVEIS MATRICULADOS ANTES DA REFORMA AUTOMÓVEL DE 2007

Para os automóveis matriculados antes da Reforma da Tributação Automóvel de 2007 é proposta uma tabela nova, na qual para além do forte agravamento das taxas da “componente cilindrada”, é criada uma tabela para tributar as emissões de CO2 (“componente CO2”).

TAXAS APLICÁVEIS AOS MOTOCICLOS MATRICULADOS ANTES DA REFORMA AUTOMÓVEL DE 2007

Em paralelo com o que aconteceu nos automóveis, também nos motociclos se propõe que se opere uma autêntica “revolução”, com o agravamento das taxas aplicáveis na componente cilindrada e com a criação de taxas da (nova) componente CO2.

CRIAÇÃO DE UMA TABELA DE CORRESPONDÊNCIA ENTRE AS EMISSÕES DE CO2 E A CILINDRADA

Nos casos em que nos documentos do veículo não constem as emissões de CO2 - quer no caso dos automóveis, quer no caso dos motociclos - é proposta a criação de uma tabela de correspondência entre a cilindrada e o nível de emissões de CO2.

CLAUSULA DE SALVAGUARDA DOS AUMENTOS ANUAIS DO IUC (€ 25 ANUAIS)

Para minorar os aspetos sociais negativos das alterações que são propostas, está prevista a criação de um limite aos aumentos anuais do imposto que não poderão ser superiores a € 25, quer nos automóveis, quer nos motociclos.

IX. O IMPACTO DO O.E. NAS RELAÇÕES LABORAIS

RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA

O Governo vem propor, no âmbito do compromisso em convergir com a média europeia, um aumento do mínimo de subsistência em cerca de € 60 comparativamente aos valores de 2023, ou seja, um aumento para € 820 mensais a partir de 1 de janeiro de 2024.

ATUALIZAÇÃO DAS AJUDAS DE CUSTO

Em sede de reforço do rendimento disponível, propõe-se igualmente uma atualização das ajudas de custo a conceder aos seus colaboradores, quando aplicável, nomeadamente através do (i) aumento do valor por quilómetro em viatura própria para € 0,40, e (ii) aumento do valor a atribuir em caso de deslocações nacionais e internacionais, para um mínimo diário de € 62,75 e € 148,91, respetivamente.

REFORÇO DO FUNDO DE ESTABILIZAÇÃO FINANCEIRA DA SEGURANÇA SOCIAL

O Fundo de Estabilização Financeira da Segurança Social (FEFSS) é um património autónomo cujo objetivo consiste em assegurar a estabilização financeira do sistema contributivo de Segurança Social, constituindo-se como reserva para garantir o pagamento das pensões numa situação deficitária da mesma.

Propõe-se, neste contexto, um reforço de cerca de € 2.000.000 em transferências de capital.

X. O O.E. E AS GARANTIAS DOS CONTRIBUINTES

A. LEI GERAL TRIBUTÁRIA

Não se verificam alterações à Lei Geral Tributária.

B. CÓDIGO DE PROCEDIMENTO E DE PROCESSO TRIBUTÁRIO EXECUÇÃO FISCAL

Propõe-se que as notificações da penhora de depósitos, bem como as comunicações dos saldos penhorados, para além de serem efetuadas por transmissão eletrónica de dados ou através da área reservada do Portal das Finanças, possam ser efetuadas, também, através da área reservada da Segurança Social Direta.

REMESSA DE PROCESSOS TRIBUTÁRIOS PENDENTES PARA ARBITRAGEM

Propõe-se, com o propósito de descongestionar os tribunais administrativos e fiscais, que, até 31 de dezembro de 2024, os sujeitos passivos possam remeter para os tribunais arbitrais, os processos de impugnação judicial cuja decisão se encontre pendente em tribunal tributário de primeira instância, independentemente do valor do pedido em causa (ou seja, ainda que estejam acima da alçada de € 10.000.000 do tribunal arbitral), desde que os mesmos tenham dado entrada nos tribunais até 31 de dezembro de 2021.

Consequentemente, prevê-se que a remessa implicará a extinção do processo de impugnação judicial e a manutenção do pedido e da causa de pedir das pretensões a submeter à apreciação do tribunal arbitral, sem prejuízo da possibilidade de redução do pedido.

Prevê-se, também a possibilidade de revogação, ratificação, reforma ou conversão do ato tributário por parte da Administração Tributária.

Quanto à desistência do pedido na Impugnação Judicial, propõe-se que os contribuintes que desistam beneficiem do regime excecional de incentivo à extinção da instância, previsto no Decreto-Lei n.º 30/2023, de 30 de maio, designadamente da redução do montante da taxa de justiça.

No que concerne ao alargamento das possibilidades de recurso, prevê-se que, quando o valor do processo remetido seja superior a € 10.000.000, a decisão arbitral seja equiparada a uma sentença de um tribunal tributário de primeira instância, sendo suscetível de recurso nos termos gerais do Código de Procedimento e de Processo Tributário.

Prevê-se também a reversão da extinção da instância declarada pelo tribunal arbitral nos casos em que a decisão arbitral não conheça mérito da causa, ou seja, o processo é oficiosamente remetido pelo tribunal arbitral para o tribunal tributário anteriormente competente, que reverterá a extinção da instância e determinará o prosseguimento do processo nos termos em que este se encontrava antes da remessa.

C. SEGURANÇA SOCIAL

TRANSPARÊNCIA CONTRIBUTIVA

A política de transparência manter-se-á em vigor no ano fiscal de 2024.

Prevê-se uma partilha de dados recíproca entre a Segurança Social, a Caixa Geral de Aposentações e a Autoridade Tributária e Aduaneira, dando continuidade à política de transparência contributiva.

Propõe-se ainda que a Autoridade Tributária e Aduaneira e os serviços governamentais competentes possam tomar posições concertadas dirigidas à cobrança de dívidas de empresas em dificuldades económicas.

CRÉDITOS

A Proposta de Lei do Orçamento de Estado para 2024 prevê a autorização ao Governo de anular créditos e débitos detidos pelas instituições de Segurança Social ou pela Direção-Geral de Tesouro e Finanças, quando os mesmos careçam de justificação ou documentação, ou quando a sua irrecuperabilidade seja consequência da inexistência de bens penhoráveis do devedor, ou quando o montante em dívida tenha mais de 20, ou até 10 anos se o montante for inferior a € 50, ou quando não se justifique a sua recuperação.

XI. O O.E. E AS INFRAÇÕES TRIBUTÁRIAS

Não se encontram previstas na presente Proposta quaisquer alterações ao Regime Geral das Infrações Tributárias, nem são tipificados quaisquer outros ilícitos tributários.

XII. AS OUTRAS PROPOSTAS DO O.E.

Estas medidas estão integradas no Capítulo “Outras disposições de caráter fiscal” da Proposta de Lei do Orçamento do Estado para 2024, medidas estas que, fundamentalmente, se localizam no campo das taxas e das chamadas contribuições financeiras setoriais.

Este capítulo tem sido utilizado pelo legislador orçamental para estender a vigência das diferentes contribuições financeiras sectoriais e que tem vindo a ser criadas desde 2011. E torna mais evidente que, mesmo as contribuições pretensamente extraordinárias, vieram para ficar.

CONTRIBUIÇÃO PARA O AUDIOVISUAL

Propõe-se a não atualização, em 2024, dos valores da contribuição para o audiovisual criada em 2003, mantendo-se os valores mensais de € 2,85, presentemente em vigor, cobrados nas faturas da eletricidade.

CONTRIBUIÇÃO SOBRE O SETOR BANCÁRIO

À semelhança das Leis dos Orçamento de anos anteriores, propõe-se a manutenção, em 2024, da Contribuição sobre o Setor Bancário (CSB), criada pela Lei do Orçamento do Estado para 2011, com o objetivo de financiar o Fundo de Resolução.

A CSB incide sobre o passivo apurado pelos sujeitos passivos deduzido, quando aplicável, dos elementos do passivo que integram os fundos próprios dos depósitos abrangidos pela garantia do Fundo de Garantia de Depósitos, pelo Fundo de Garantia do Crédito Agrícola Mútuo, ou por um sistema de garantia de depósitos oficialmente reconhecido nos termos da legislação europeia aplicável ou considerado equivalente nos termos do Regime Geral das Instituições de Crédito e Sociedades Financeiras, e dos depósitos na Caixa Central constituídos por caixas de crédito agrícola mútuo pertencentes ao sistema integrado do crédito agrícola mútuo, sobre o valor nocional dos instrumentos financeiros derivados fora do balanço apurado pelos sujeitos passivos.

ADICIONAL DE SOLIDARIEDADE SOBRE O SETOR BANCÁRIO

Prevê-se, de novo, a manutenção, em 2024, do adicional de solidariedade sobre o setor bancário, criado em 2020.

O adicional de solidariedade tem como destinatários (i) as instituições de crédito com sede principal e efetiva da administração situada em território português, (ii) as filiais em Portugal de instituições de crédito que não tenham a sua sede principal e efetiva da administração em território português e, ainda, (iii) as sucursais em Portugal de instituições de crédito com sede principal e efetiva fora do território português.

A taxa aplicável corresponde à aplicação de uma percentagem de 0,02% sobre os valores dos elementos dos passivos das instituições bancárias abrangidas, acrescida da aplicação de uma percentagem de 0,00005% sobre o valor nocional dos instrumentos financeiros derivados fora do balanço dessas mesmas entidades.

CONTRIBUIÇÃO SOBRE A INDÚSTRIA FARMACÊUTICA

Propõe-se igualmente a prorrogação da vigência da Contribuição Extraordinária sobre a Indústria Farmacêutica (CEIF), introduzida pela Lei do Orçamento do Estado para 2015 (Lei n.º 82-B/2014, de 31 de dezembro).

Estão sujeitas à CEIF as entidades que procedam à primeira alienação, a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas: titulares de autorização ou de registo de introdução no mercado; representantes, intermediários, ou distribuidores por grosso; comercializadores de medicamentos ao abrigo de autorização de utilização excecional ou de autorização excecional.

A CEIF incide sobre o valor total das vendas de medicamentos realizadas em cada trimestre, concretamente: medicamentos comparticipados pelo Estado no seu preço, medicamentos sujeitos a receita médica restrita, medicamentos que disponham de autorização de utilização excecional ou de autorização excecional, gases medicinais e derivados do sangue e do plasma humanos, outros medicamentos cujas embalagens se destinem ao consumo em meio hospitalar, e medicamentos órfãos.

As taxas aplicáveis variam consoante o tipo de medicamento, oscilando entre 2,5% e 14,3%.

CONTRIBUIÇÃO EXTRAORDINÁRIA SOBRE OS FORNECEDORES DA INDÚSTRIA DE DISPOSITIVOS MÉDICOS DO SERVIÇO NACIONAL DE SAÚDE

Prevê-se a continuidade da vigência da contribuição extraordinária sobre os fornecedores da indústria de dispositivos médicos do Serviço Nacional de Saúde (SNS), cuja receita deverá ser integrada automaticamente no seu orçamento.

Estão sujeitos ao pagamento da Contribuição os fornecedores – sejam fabricantes, seus mandatários ou representantes, intermediários, distribuidores por grosso ou apenas comercializadores, que faturam, às entidades do SNS, o fornecimento de dispositivos médicos e dispositivos médicos para diagnóstico in vitro e seus acessórios.

A Contribuição incide sobre o montante total da faturação trimestral dos fornecimentos de dispositivos médicos e dispositivos médicos para diagnóstico in vitro às entidades do SNS, sendo este valor determinado com base nos dados de aquisições reportados pelos serviços e estabelecimentos do SNS, deduzido do respetivo IVA.

Relativamente ao valor das taxas, estas são de 4% se o valor anual for maior ou igual a € 10 milhões, de 2,5% caso o valor anual seja maior ou igual a € 5 milhões e inferior a € 10 milhões, e de 1,5% se o valor anual for maior ou igual a € 2 milhões e inferior a € 5 milhões (o que significa que o valor mínimo da Contribuição ascende a € 30.000,00).

Por último, continua a estipular-se que ficam excluídos da incidência da Contribuição os dispositivos médicos e os dispositivos médicos para diagnóstico in vitro de grande porte, destinados ao tratamento e diagnóstico, ou seja, os equipamentos destinados a ser instalados, fixados ou de outro modo acoplados a uma localização específica numa unidade de saúde, para que não possam ser deslocados ou removidos sem recorrer a instrumentos ou aparelhos, e que não sejam especificamente destinados a ser utilizados no âmbito de uma unidade de cuidados de saúde móvel.

CONTRIBUIÇÃO EXTRAORDINÁRIA SOBRE O SETOR ENERGÉTICO

Propõe-se, uma vez mais, a prorrogação da vigência da Contribuição Extraordinária sobre o Setor Energético (CESE), a qual se vem consolidando no sistema fiscal desde a sua criação em 2014.

A CESE incide sobre pessoas singulares ou coletivas que integrem o setor energético nacional e que possuam domicílio ou sede, direção efetiva ou estabelecimento estável em Portugal. Só estão sujeitas à CESE as empresas que sejam titulares de licença de exploração de centros electroprodutores ou de licença de produção de eletricidade, concessionárias de atividades de transporte ou de distribuição de eletricidade, concessionárias de atividades de transporte, distribuição ou de armazenamento de gás natural, titulares de licença de distribuição local de gás natural, operadores de refinação de petróleo bruto e de tratamento ou distribuição de produtos de petróleo, comerciantes grossistas de eletricidade, de petróleo bruto ou de produtos de petróleo.

São propostas, agora, duas alterações ao regime da CESE, ao nível da estrutura de incidência deste tributo.

É proposta uma alteração relativamente à incidência subjetiva, através da qual se propõe que os operadores de transporte de petróleo bruto e de produtos do mesmo, passem a estar sujeitos apenas quando esta atividade represente mais de 50% do volume anual total de negócios do respetivo sujeito passivo.

No entanto, esta alteração não reflete qualquer conexão da incidência subjetiva ao volume de negócios dos sujeitos passivos, inclusive numa base anual.

A proposta de Lei O.E. prevê igualmente a exclusão da base de incidência da CESE o valor dos elementos do ativo que sejam qualificados pela Agência Portuguesa do Ambiente, I.P., como sustentáveis nos termos do Regime Europeu para Promoção do Investimento Sustentável – consagrado no Regulamento (UE) 2020/852 do Parlamento Europeu e do Conselho, de 18 de junho de 2020.

AS CONTRIBUIÇÕES DE SOLIDARIEDADE TEMPORÁRIA OBRIGATÓRIA (WINDFALL PROFIT TAXES)

As Contribuições de Solidariedade Temporária (CST), destinadas a tributar os ditos lucros extraordinários ou inesperados, designadas por windfall profit taxes, deixarão de se aplicar no ano de 2024.

A tributação sobre os lucros extraordinários ancorou-se, no caso do setor energético, no Regulamento (UE) 2022/1854 do Conselho, de 6 de outubro de 2022, e, abrangeu os exercícios de 2022 e 2023.

Já no setor do retalho alimentar, foi o governo português a tomar iniciativa de aplicar a referida contribuição através da Proposta de Lei n.º 47/XV/1.ª, e veio nesse seguimento a aplicar-se a contribuição ao setor alimentar nos respetivos exercícios de 2022 e 2023.

No entanto, na proposta de Lei do O.E., prevê-se que estas contribuições deixem de se aplicar aos referidos setores em 2024.

NOVA CONTRIBUIÇÃO SOBRE OS SACOS DE PLÁSTICO LEVES E MUITO LEVES

Relativamente à Contribuição sobre os sacos plásticos leves são propostas alterações no sentido de se aplicar esta contribuição também aos sacos de plástico muito leves, considerando-se como tal, os adquiridos na venda a granel de produtos de panificação, frutas e hortícolas frescos.

Propõe-se ainda que a contribuição sobre sacos plásticos muito leves seja de € 0,04 por cada saco de plástico muito leve.

CONTRIBUIÇÃO SOBRE EMBALAGENS DE UTILIZAÇÃO ÚNICA UTILIZADAS EM REFEIÇÕES PRONTAS A CONSUMIR

Quanto à Contribuição sobre embalagens de utilização única, utilizadas em refeições prontas a consumir, a proposta de Lei do O.E. altera o regime desta contribuição, passando o seu regime a constar na Lei n.º 82-D/2014, de 31 de dezembro.

Atualmente, a contribuição tem o custo de € 0,30 para embalagens de plástico, alumínio ou multimaterial com plástico ou com alumínio.

De forma diferente, na proposta de Lei do O.E. prevê-se que a Contribuição sobre as embalagens de utilização única passe a ter um custo de € 0,10 por embalagem.

Por outro lado, propõe-se ainda, que o encargo económico da Contribuição deva ser repercutido pelos agentes económicos inseridos na cadeia comercial junto do adquirente final, a título de preço da embalagem, de um montante não inferior a € 0,30 acrescido de IVA, por embalagem.

A diminuição do valor da Contribuição e a introdução do valor mínimo obrigatório para a embalagem ser comercializada reflete preocupação na redução de custos para o setor da restauração, que utiliza estas embalagens em massa, e mantém o objetivo ambiental de diminuir o consumo deste tipo de embalagens pelos consumidores.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Vânia Codeço

Duarte Ornelas Monteiro

Álvaro Silveira de Meneses

Patrícia Largueiras

Joana Marques Alves

Ricardo Miguel Martins

Luís Almeida Brito

Romy Alfredo Bouery

Miriam Campos Dionísio

Raquel Silva Simões

João de Freitas Jacob

Álvaro Pinto Marques

Mariana Baptista de Freitas

Inês Reigoto

Sara Mendes Fernandes

Ana Sofia Gariso

Amélia Carvela

Leonor Gargaté Oliveira

Bárbara Malheiro Ferreira

Joana Fidalgo Barreiro

Inês Dias de Pinho

***

Manuel Teixeira Fernandes

Rosa Freitas Soares

João Costa Andrade