OE 2023: O cenário macroeconómico e as receitas fiscais

OE 2023: O cenário macroeconómico e as receitas fiscais

SUMÁRIO

A propósito da apresentação da proposta de lei do Orçamento do Estado (OE) para 2023, no passado dia 10 de outubro, apresentamos os quadros do cenário macroeconómico subjacente e das receitas fiscais nele previstas, além de breves notas de comentário sobre os mesmos.

CENÁRIO MACROECONÓMICO

I. O PIB 2022

A previsão do governo para o PIB em 2022 (+6,5%), de que parte a previsão da proposta de lei do OE 2023, de longe a mais otimista, deverá ser alcançada, a fazer fé nas projeções de outras instituições nacionais independentes (vg. ISEG, Católica, ou Nova).

Regista-se que a Comissão Europeia também reviu recentemente, em alta, a sua projeção, para o mesmo valor do Governo, já a projeção da OCDE, que pensamos ser a mais antiga, estará neste momento ultrapassada, o mesmo acontecendo à projeção do FMI.

II. O PIB 2023

A projeção do governo para o PIB 2023 (+1,3%) apresenta-se mais realista do que as Comissão e da OCDE, embora bem mais expressiva do que a do FMI (+0,7%). O governo tem a seu favor o facto de, até aqui, ter acertado mais do que as instituições internacionais nas suas previsões, contudo, a estagnação (ou entrada em depressão) das economias da zona euro não aponta para nada de bom.

É no comportamento da variável Turismo (e, neste, do comportamento do mercado americano. que é cada vez mais significativo – a TAP voa para muitas cidades americanas - e tem vindo a beneficiar da vantagem da cotação do dólar) que pode residir o acerto, ou não, da previsão do governo.

III. O CONSUMO PRIVADO

Em face da crise motivada pela guerra na Ucrânia é de esperar uma forte contenção do consumo privado, até por receio do que possa vir a acontecer no futuro, sendo de esperar também, simultaneamente, um acréscimo do entesouramento e da poupança.

IV. O CONSUMO PÚBLICO

Trata-se de uma variável sobre a qual o governo tem uma certa margem de liberdade, sendo expectável que queira aqui contrabalançar, nesta variável, o amortecimento do consumo privado.

V. O INVESTIMENTO

O governo não tem conseguido, ou não tem querido concretizar, os objetivos de investimento que se propõe, pelo que, para se atingirem as taxas de crescimento previstas para 2023, quer pela Comissão, quer pela OCDE, e apesar do PRR, isso vai implicar, de novo, um grande esforço do investimento privado.

VI. AS EXPORTAÇÕES

Perante a estagnação esperada na zona euro, as exportações deverão depender, em muito, do comportamento do turismo.

VII. AS IMPORTAÇÕES

É de esperar que abrande o acréscimo dos custos da energia, até pela estagnação da zona euro, pelo que o valor previsto pelo governo nas importações parece também apropriado.

VIII. O DESEMPREGO

Se o turismo se mantiver em alta, não deverá aumentar o desemprego.

IX. A INFLAÇÃO

A taxa da inflação vai depender da evolução da guerra e, assim, do preço dos produtos energéticos e dos cereais, do ano agrícola (cereais e produtos frescos) e das expectativas dos agentes económicos.

O governo já deu o mote certo, ao não aumentar os preços dos transportes públicos e ao propor atualizações salariais baixas na função pública.

X. O DéFICE ORÇAMENTAL

Por ter antecipado a despesa (meia pensão paga este ano), alcançar do défice (- 0,9%) não deverá constituir problema.

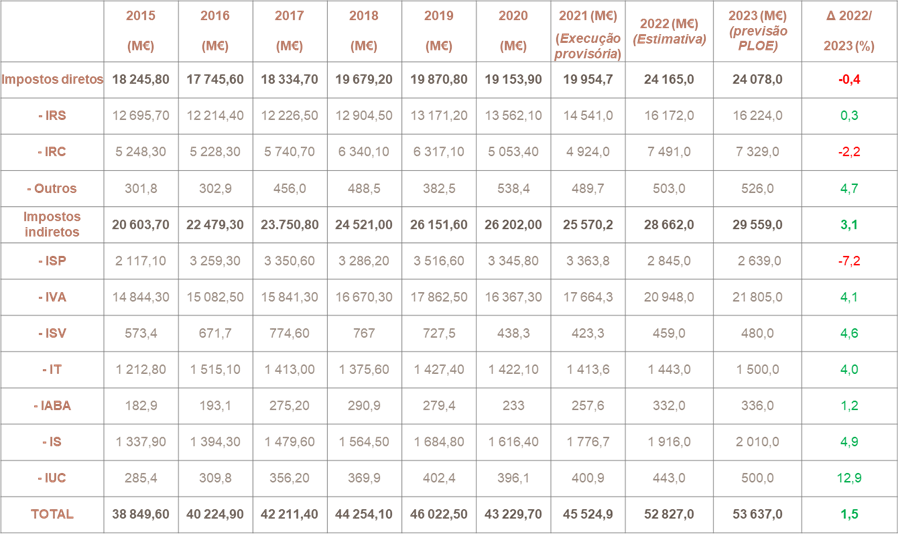

RECEITAS FISCAIS:

XI. O IRS

Em face da estimativa da execução orçamental deste ano, o valor orçamentado (+0,3%) para o Imposto Sobre o Rendimento das Pessoas Singulares (IRS) parece realista, procurando acomodar, quer o desagravamento dos escalões, quer a atualização do mínimo de subsistência.

XII. O IRC

A queda esperada (-2,2%) no Imposto sobre o Rendimento das Pessoas Coletivas (IRC), permitirá acomodar o desagravamento previsto na majoração das despesas com aumentos salariais, bem como as despesas de investimento e, em especial, as despesas decorrentes de ter sido extinto o prazo máximo para a dedução dos prejuízos fiscais.

XIII. O ISP

A queda da receita (-7,2%) do Imposto sobre os Produtos Petrolíferos e Energéticos (ISP) decorre de o governo ter a intenção expressa de fazer repercutir na taxa do imposto o elevado preço do crude e, também, da valorização do dólar.

XIV. O IVA

Em face do pequeno aumento que é previsto para a atividade económica, o crescimento da receita (+4,1%) do Imposto sobre o Valor Acrescentado (IVA) está em linha com a inflação projetada.

XV. O ISV

O crescimento previsto para a receita (+4,6%) do Imposto sobre Veículos decorre da atualização das taxas, em linha com a inflação pressuposta.

XVI. O IT

O crescimento esperado da receita (+4%) do Imposto sobre o Tabaco está também em linha com a inflação esperada.

XVII. O IABA

O crescimento esperado da receita (+1,2%) do Imposto sobre o Álcool e as Bebidas Alcoólicas (IABA) não compensa a inflação projetada e que serviu para a atualização das taxas, prevendo, assim, o governo uma diminuição do consumo de bebidas alcoólicas.

XVIII. O IS

No Imposto do Selo (IS) prevê-se uma receita superior à deste ano (+4,9%), de certa forma em linha com a inflação.

XIX. O IUC

Neste Imposto Único de Circulação (IUC), na parte estatal, prevê-se receita bem superior à deste ano (+12,9%), o que ultrapassa, e muito, a atualização das taxas feita com base na taxa da inflação projetada, sendo e é na (perniciosa) “importação” de carros usados dos outros estados- membros da União europeia que pode ser procurada a explicação para este movimento da receita fiscal prevista.

Lisboa, 25 de outubro de 2022

Rogério Fernandes Ferreira,

Manuel Teixeira Fernandes