La période de déclaration en 2026 de IRS 2025

La période de déclaration en 2026 de IRS 2025

Au Portugal, la période de déclaration des personnes physiques, correspondant à l'obligation de remettre une déclaration annuelle IRS Modèle 3, s'étend du 1er avril au 30 juin de l'année suivant celle à laquelle les revenus se rapportent.

Nous présentons les points essentiels et les principales préoccupations que les contribuables doivent prendre en compte lorsqu'ils soumettent leur déclaration de revenus. L'´equipe de RFF Lawyers est à la disposition des contribuables pour les aider à remplir cette obligation.

RÉSIDENCE FISCALE ET IMPOSITION AU PORTUGAL

Au Portugal, les revenus perçus par les personnes physiques sont soumis à l'impôt sur le revenu des personnes physiques (IRS).

À cet égard, le Portugal prélève l'IRS sur les revenus mondiaux des contribuables considérés comme résidents fiscaux sur le territoire portugais, y compris ceux qui relèvent du régime des résidents non habituels (RNH) et du régime d'incitation fiscale à la recherche scientifique et à l'innovation (IFICI). Ces revenus doivent être déclarés dans la déclaration annuelle de revenus (déclaration modèle 3 de l'IRS) du contribuable.

Les contribuables qui sont résidents fiscaux au Portugal sont également tenus de déclarer tous leurs comptes bancaires étrangers, en indiquant les codes IBAN et BIC/Swift, même si ceux-ci n'ont généré aucun revenu au cours de l'année fiscale concernée.

En revanche, si les contribuables sont considérés comme non-résidents, le Portugal ne peut imposer au titre de l'IRS que les revenus de source portugaise, et seuls ces revenus sont soumis à l'obligation de déclaration.

Dans tous les cas, la déclaration d'impôt sur le revenu doit être soumise par voie électronique via le site web de l'administration fiscale (Portal das Finanças) entre le 1er avril et le 30 juin de l'année suivant celle à laquelle se rapportent les revenus à déclarer. À cette fin, les contribuables doivent disposer d'un mot de passe pour accéder au Portal das Finanças, qu'ils doivent déjà posséder ou demander dès que possible, mais toujours avant la période de remplissage et de remise de la déclaration Modèle 3 de l'IRS.

Il est également important de noter que, pour une année fiscale donnée, un individu peut être considéré comme résident fiscal partiel au Portugal. Ainsi, par exemple, si un contribuable est considéré comme résident fiscal au Portugal entre janvier et juin d'une année donnée, et comme non-résident entre juillet et décembre de la même année, ce contribuable doit déclarer au Portugal ses revenus mondiaux perçus entre janvier et juin de cette même année, et déclarer uniquement les revenus de source portugaise perçus entre les mois de juillet et décembre (ce qui signifie, en pratique, qu'il devra peut-être présenter deux déclarations Modèle 3 de l'IRS distinctes, même si elles se rapportent à la même année fiscale).

L'IMPORTANCE D'UNE QUALIFICATION CORRECTE DES REVENUS

Conformément à la législation actuellement en vigueur, les revenus perçus par les personnes physiques peuvent être imposés, au titre de l'IRS, selon les catégories suivantes:

- Catégorie A – revenus provenant d'une activité indépendante

- Catégorie B – revenus d'entreprise et professionnels

- Catégorie E – revenus du capital

- Catégorie F – revenus fonciers

- Catégorie G – plus-values patrimoniales (plus-values mobilières et immobilières)

- Catégorie H – pensions

Chacune de ces catégories est soumise à une méthode d'imposition spécifique et peut être soumise à des taux d'imposition différents. Il est donc essentiel de qualifier correctement les revenus et de remplir le formulaire Modèle 3 de l'IRS afin que l'imposition des revenus déclarés soit conforme aux règles applicables.

En ce qui concerne le régime fiscal spécial du RNH, il est important de noter que ce régime accorde trois avantages principaux, décrits brièvement ci-dessous :

1. Le contribuable bénéficiant du statut RNH qui exerce des activités considérées comme à forte valeur ajoutée, conformément à l'arrêté approuvé par le gouvernement portugais, peut bénéficier d'un taux spécial et fixe de 20 % applicable aux revenus du travail salarié (catégorie A) et aux revenus d'entreprise ou professionnels (catégorie B)

2. Il peut également bénéficier d'un taux fixe de 10 % applicable aux revenus de pension de source étrangère (catégorie H), ou d'une exonération fiscale, selon le cas

3. En ce qui concerne les autres types de revenus de source étrangère, le contribuable RNH peut, par opposition à la méthode du crédit d'impôt, bénéficier de l'application de la méthode d'exonération comme méthode standard pour l'élimination de la double imposition de ses revenus, à condition que les conditions requises à cet effet soient remplies

L'application des taux fixes de 20 % ou 10 % ou de la méthode d'exonération sur les revenus de source étrangère dépend avant tout de la qualification correcte des revenus, à la lumière de la législation portugaise en vigueur et des conventions visant à éviter la double imposition applicable, et dépend directement du remplissage correct de la déclaration d'impôt sur le revenu.

En ce qui concerne le régime fiscal spécial de l'IFICI, nous soulignons les principaux avantages, à savoir :

1. L'imposition à un taux fixe de 20 % applicable aux revenus du travail perçus dans le cadre d'une activité professionnelle éligible au régime

2. L'application de la méthode d'exonération comme méthode standard pour l'élimination de la double imposition des revenus de source étrangère pour toutes les catégories de revenus, à l'exception de la catégorie H (pensions) et des revenus provenant de juridictions considérées par le Portugal comme des paradis fiscaux et qui sont déjà soumis à une imposition aggravée en vertu du régime général de l'IRS

En effet, une qualification et une déclaration correctes des revenus sont essentielles pour que le contribuable puisse bénéficier de tous les avantages possibles en tant que contribuable bénéficiant du statut spécial de RNH ou bénéficiaire de l'IFICI. Dans le cas spécifique des bénéficiaires de l'IFICI, et compte tenu qu'il s'agit seulement de la deuxième année (2025) d'application du régime, il convient d'accorder une attention particulière et minutieuse à la déclaration et au contrôle a posteriori de la liquidation qui sera émise par l'administration fiscale.

Une qualification ou un classement incorrect du type de revenu perçu par le contribuable peut conduire à un remplissage erroné de la déclaration de revenus, ce qui peut entraîner une imposition supérieure à celle qui serait due si la déclaration avait été correctement remplie.

D'autre part, si le remplissage incorrect de la déclaration de revenus conduit au paiement d'un impôt inférieur à celui qui serait dû, l'administration fiscale peut procéder à une correction d'office et, éventuellement, imposer au contribuable le paiement d'une amende et d'intérêts compensatoires (pour la remise incorrecte de la déclaration de revenus et le retard dans le paiement du montant de l'impôt dû, respectivement).

LES DÉPENSES FISCALEMENT DÉDUCTIBLES

Afin de garantir que le contribuable puisse déduire toutes les dépenses autorisées, aux fins du calcul du montant de l'impôt à payer, il est nécessaire que le contribuable demande, pour chaque achat d'un bien ou d'un service, l'inclusion de son numéro d'identification fiscale sur la facture émise.

En outre, pour que ces mêmes factures soient prises en compte, il est également nécessaire que, ultérieurement, le contribuable procède à la confirmation desdites factures, en vérifiant qu'elles ont été correctement émises par le prestataire de services ou le vendeur du bien.

Cette procédure suppose la validation des factures via la page de l'administration fiscale prévue à cet effet (e-Fatura), chaque dépense devant être affectée au domaine correspondant, à savoir :

- Dépenses générales et familiales

- Dépenses de santé et d'assurance maladie

- Dépenses liées aux salles de sport

- Dépenses d'éducation et de formation

- Frais immobiliers

- Frais liés aux maisons de retraite

- Réparation de voitures

- Réparation de motos

- Restauration et hébergement

- Coiffeurs et instituts de beauté

- Activités vétérinaires

- Abonnements mensuels aux transports publics

- Journaux et magazines

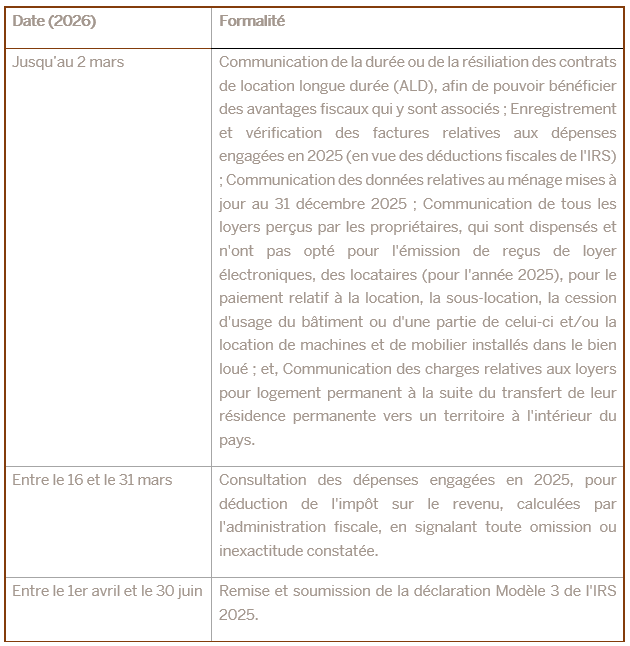

Il convient de souligner que la communication des dépenses engagées par le contribuable en 2025, à déduire de son IRS, doit avoir lieu avant le 2 mars 2026, étant entendu que la déclaration IRS Modèle 3 doit être soumise entre avril et juin 2026. Entre le 16 et le 31 mars 2026, le contribuable pourra consulter les dépenses déductibles de l'impôt sur le revenu calculé par l'administration fiscale et, s'il constate une omission ou une inexactitude, il devra réclamer les frais généraux et/ou les factures.

Dans tous les cas, il convient de noter qu'il est toujours possible de modifier les montants des factures communiqués directement lors du remplissage de la déclaration d'impôt sur le revenu, ce qui signifie que, dans ce cas, les montants correspondants devront être saisis manuellement. Dans de telles situations, les montants déclarés par le contribuable à l'administration fiscale au moment du remplissage de la déclaration de revenus remplacent tous les montants qui auraient été communiqués précédemment, et les montants qui dépassent ceux précédemment enregistrés doivent être justifiés par le contribuable.

Toujours avant le 2 mars 2026, le contribuable qui a modifié en 2025 la composition de son foyer et/ou d'autres éléments pertinents doit procéder à la mise à jour de ces données.

En outre, le contribuable propriétaire d'un bien immobilier pour lequel il a conclu un contrat de location à long terme doit communiquer, avant le 2 mars 2026, la durée ou la résiliation de ce contrat de location à long terme afin de pouvoir bénéficier de l'avantage fiscal au titre de l'IRS, à savoir la réduction du taux d'imposition applicable aux revenus immobiliers de source portugaise.

LES NORMES DU «COMMON REPORTING STANDARD» (CRS)

Enfin, toujours en ce qui concerne le remplissage de la déclaration Modèle 3 de l'IRS, il convient de mentionner qu'il existe des règles d'échange d'informations, telles que la norme commune de déclaration et la norme pour l'échange automatique d'informations sur les comptes financiers, qui consistent en des mécanismes internationaux d'échange automatique d'informations fiscales entre les administrations fiscales concernant certains faits ou revenus, ce mécanisme étant déjà pleinement en vigueur.

Conformément à ces règles, les institutions bancaires déclarent aux autorités fiscales de leur pays certains types de paiements et de mouvements financiers liés aux comptes bancaires et/ou autres instruments financiers des contribuables, à savoir :

- Intérêts, dividendes et autres revenus du capital

- Valeurs de réalisation avec vente d'actifs financiers

- Soldes des comptes bancaires au début et à la fin de chaque année

- Solde des polices d'assurance-vie

Les informations échangées concernent les comptes détenus par des personnes physiques résidant dans un État membre partie à cet accord, conformément à la législation fiscale de cet État.

Cela signifie, par exemple, que les intérêts de source étrangère perçus par des résidents fiscaux au Portugal sont déclarés à l'administration fiscale portugaise par son homologue. Nous soulignons que, par le biais de ce mécanisme, il est également impératif de déclarer tous les comptes bancaires détenus à l'étranger.

CALENDRIER 2026 DE L’IRS 2025

L'administration fiscale a publié le calendrier à respecter pour accomplir les formalités relatives au processus de remise et de soumission de la déclaration Modèle 3 de l'IRS 2025, comme indiqué ci-dessous :

CONCLUSION

Indépendamment de la situation juridique et fiscale de l'individu, qu'il soit résident ou non-résident fiscal au Portugal, la qualification de ses revenus peut être complexe et il est conseillé de recourir à des conseils et à une assistance spécialisée.

En effet, la qualification correcte des revenus et leur indication appropriée et opportune dans la déclaration Modèle 3 de l'IRS sont de la plus haute importance afin de garantir une imposition juste et adéquate, ce qui se traduit par la nécessité de remplir de manière concrète et adéquate la déclaration Modèle 3 de l'IRS.

Une dernière remarque concernant une modification du Code de l'IRS (ajoutée par la loi n° 82/2023 du 29 décembre), qui prévoit la nécessité de déclarer dans le formulaire Modèle 3 de l'IRS les actifs détenus dans des pays, territoires ou régions bénéficiant d'un régime fiscal clairement plus favorable que celui applicable au Portugal et les cryptoactifs. Cette règle légale a déjà été appliquée lors de la période de déclaration de l'année dernière, et l'obligation de déclarer les actifs susmentionnés est maintenue.

***

Rogério Fernandes Ferreira

Duarte Ornelas Monteiro

Joana Marques Alves

Ana Sofia Gariso

Amélia Carvela

Matilde Gonçalves de Sousa

Ana Rita Teles

Guilherme de Oliveira Rato

Carolina Silvestre

Romy Alfredo-Bouery

Tânia Sofia Tavares

Luís Costa Nogueira

Judicael Camenen

(French Desk)