Programa Mais Habitação (4/4): Medidas Relativas à Tributação do Património e IVA - update

Programa Mais Habitação (4/4): Medidas Relativas à Tributação do Património e IVA - update

No âmbito do programa “Mais Habitação”, foi publicada no passado dia 6 de outubro, com entrada em vigor no dia seguinte, a Lei nº 56/2023, onde constam medidas, concretas, que, entre outros aspetos, visam a alteração dos regimes vigentes em matéria de tributação de património e, bem assim, em sede de IVA.

IMT NA AQUISIÇÃO DE IMÓVEIS PARA REVENDA

Estabelece-se a diminuição, de três para um ano, do período em que os imóveis adquiridos para revenda têm de ser novamente revendidos, para efeitos de manutenção da isenção de IMT ou, nos casos em que haja sido pago imposto, para a anulação deste.

No último caso, sendo devida a anulação do IMT pago, prevê-se que esta seja requerida pelo interessado em requerimento acompanhado do “documento comprovativo da transação” de revenda, dentro do prazo de um ano, sendo este documento considerado superveniente, para efeitos procedimentais.

Nos casos em que, não tendo existido liquidação de IMT na aquisição do imóvel para revenda, este imposto se venha a mostrar devido, por se ter dado destino diferente ao imóvel, ou caso a revenda não seja efetuada dentro do prazo, considera-se que o IMT em falta é devido desde o momento da aquisição de imóvel, tal revelando, nomeadamente, para efeitos do pagamento de juros compensatórios pelo atraso na sua liquidação.

Estabelece-se que, para os efeitos acima, por “dado destino diferente” ao imóvel se considere a conclusão de obras, edificação ou melhoramentos do imóvel, ou outras alterações neste que possam determinar a variação do seu valor patrimonial tributário.

Atendendo às alterações acima mencionadas, o texto final da nova Lei aparenta ter, assim, subjacente uma posição de que a aquisição para revenda deverá ser, no que respeita ao imóvel, meramente passi-va, com exceção dos esforços comerciais de revenda do imóvel dentro do prazo de um ano, o que limita, em grande medida, a aplicabilidade desta isenção.

PROGRAMA DE APOIO AO ARRENDAMENTO

Estabelece-se, igualmente, o aditamento de um regime de isenção, em sede de IMT e de IMI, quanto a prédios urbanos destinados ao Programa de Apoio ao Arrendamento (“Programa”).

Assim, prevê-se a isenção de IMT nas aquisições de terrenos para construção, destinados à construção de imóveis habitacionais, desde: (i) que pelo menos 700/1000 dos prédios em propriedade horizontal, ou a totalidade dos prédios em propriedade total ou frações autónomas, (ii) que sejam certificadas pelo IHRU, I.P. ou, quando promovidas nas regiões autónomas, pelas entidades competentes respetivas; e (iii) que seja realizado, junto da entidade competente, no prazo de dois anos após a sua aquisição, o procedimento de controlo prévio para obras de construção de imóveis com afetação habitacional.

No que respeita a prédios, ou frações autónomas, adquiridos, reabilitados ou construídos para afetação ao Programa em causa, prevê-se: (i) a sua isenção de IMI, por um período de três anos, renovável por mais cinco anos; e (ii) a isenção de IMT na aquisição destes prédios afetos ao Programa.

Caso seja dado destino diferente aos prédios/terrenos para construção, no prazo de cinco anos a contar da transmissão (ou dez anos, em caso de renovação da isenção de IMI), ou caso não seja celebrado um contrato de arrendamento, ao abrigo do Programa, no prazo de seis meses a contar da data da transmissão, as isenções tributáveis acima referidas ficam sem efeito.

Note-se, porém, que o imóvel manterá a sua afetação ao Programa caso, na eventualidade de cessar um contrato de arrendamento, seja celebrado um novo, também no âmbito do Programa, num prazo de três meses.

Foi igualmente determinada a aplicação das isenções acima referidas para os imóveis adquiridos, reabilitados ou construídos, afetos ao arrendamento, no âmbito de programas habitacionais promovidos pelas entidades com competência na área da habitação nas Regiões Autónomas.

Estabelece-se, por fim, que as isenções acima referidas sejam extensíveis ao Adicional ao IMI e, bem assim, que os contratos de arrendamento habitacional celebrados no âmbito do Programa e os contratos celebrados no âmbito de programas públicos de habitação promovidos pelas entidades com competência na área da habitação nas regiões autónomas sejam isentos de Imposto do Selo.

TERRENOS PARA CONSTRUÇÃO – DEFINIÇÃO

Altera-se a definição de terrenos para construção, quer sejam situados dentro ou fora de um aglomerado urbano, prevendo que estes possam ser considerados não apenas por via de licença ou comunicação prévia favorável de operação de loteamento ou de construção, mas também por me-ra comunicação, à Administração tributária, pelos municípios, que identifique os terrenos como aptos para construção nos termos dos instrumentos de gestão territorial aplicáveis — sendo que não serão enquadráveis como tal os prédios que tenham sido declarados como terreno para construção no título aquisitivo, pelo menos caso os requisitos acima não sejam aplicáveis.

A referida comunicação, por parte dos municípios, obriga à atualização oficiosa da matriz predial urbana.

TERRENOS PARA CONSTRUÇÃO – ISENÇÃO DE IMI

Determina-se a introdução de uma isenção de IMI em terrenos para construção de habitação cujo procedimento de controlo prévio para obras de construção de imóveis com afetação habitacional, por um lado, e para utilização habitacional, por outro, tenha sido iniciado junto da entidade competente, e para os quais ainda não tenha havido decisão final.

Não obstante, e caso seja concedida uma utilização diversa de fins habitacionais ao prédio, prevê-se que o imposto seja liquidado por todo o período decorrido desde a sua aquisição.

Para efeitos da aplicação das referidas isenções, devem os sujeitos passivos, junto do serviço de finanças da área da situação dos prédios, apresentar documento comprovativo do início do procedimento de controlo prévio, produzindo-se efeitos a partir dessa apresentação.

Prevê-se, ainda, que os municípios ou os sujeitos passivos comuniquem à Administração tributária a decisão final, expressa ou tácita, dos procedimentos de controlo prévio relativos aos imóveis no prazo de 60 dias a contar da referida decisão.

A apresentação intempestiva desta comunicação determina a recuperação do imposto pelo tempo decorrido, acrescido de juros compensatórios.

Neste âmbito, verifica-se que os municípios ficam obrigados a comunicar a decisão final junto da Administração tributária, pese embora não lhes seja imputada qualquer consequência pela eventual comunicação intempestiva.

Os sujeitos passivos deverão, assim, monitorizar com maior cuidado as decisões finais, inclusivamente os prazos para decisão tácita, por forma a cumprir o prazo previamente indicado e, bem assim, obviar à entrega do imposto acrescido de juros compensatórios.

Em paralelo, determina-se, igualmente, que as referidas isenções não sejam aplicáveis aos sujeitos passivos que tenham adquirido o prédio a entidade que dele já tenha beneficiado e, bem assim, aos sujeitos passivos que tenham domicílio fiscal em país, território ou região sujeito a um regime fiscal mais favorável ou que sejam uma entidade dominada ou controlada, direta ou indiretamente, por entidade com domicílio em país, território ou região sujeito ao regime mencionado.

AUMENTO DA MAJORAÇÃO DA TAXA DE IMI APLICÁVEL AOS PRÉDIOS RÚSTICOS COM ÁREAS FLORESTAIS

Determina-se, em sede de IMI, que os municípios, mediante deliberação da assembleia municipal, podem majorar, até ao triplo, a taxa aplicável aos prédios rústicos com áreas florestais que se encontrem em situação de abandono, não sendo a majoração aplicável quando dela resulte uma coleta de imposto inferior a 20 euros, por cada prédio abrangido.

VPT DE PRÉDIOS EM ALOJAMENTO LOCAL - COEFICIENTE DE VETUSTEZ

Estabelece-se, ainda, a introdução de um coeficiente de vetustez de 1 para os prédios que constituam, total ou parcialmente, estabelecimentos de alojamento local.

Atendendo a que este coeficiente, relevante na determinação do valor patrimonial tributável dos prédios, diminui em função da idade do prédio, a sua consideração como 1, independentemente da idade do prédio, em caso de afetação do mesmo a alojamento local, irá determinar o aumento do valor patrimonial tributável e, em igual medida, dos montantes devidos anualmente a título de IMI e Adicional ao IMI (se aplicável).

Em caso de desafetação posterior do imóvel a alojamento local, será aconselhável um pedido de reavaliação do imóvel, para impedir este, e eventuais outros, agravamentos de imposto.

ENTIDADES FORNECEDORAS DE ÁGUA, GÁS, ELETRICIDADE E TELECOMUNICAÇÕES

Prevê-se que as entidades distribuidoras de água, gás, eletricidade e telecomunicações estejam obrigadas a enviar aos municípios, até ao dia 1 de outubro de cada ano, e à Administração tributária, trimestralmente, uma lista atualizada da ausência de consumos ou de consumos baixos, incluindo as alterações contratuais no que respeita à comunicação à Administração tributária, por cada prédio urbano ou fração autónoma, incluindo a identificação fiscal do cliente final a identificação matricial de cada prédio.

COMUNICAÇÃO DE CONTRATOS DE ARRENDAMENTO

Determina-se igualmente que nas situações em que os senhorios não o concretizem, os locatários e sublocatários possam efetuar a comunicação, à Administração tributária, do contrato de arrendamento, subarrendamento e respetivas promessas, bem como as suas alterações e cessação.

PRÉDIOS URBANOS CONSTRUÍDOS, AMPLIADOS, MELHORADOS OU ADQUIRIDOS A TÍTULO ONEROSO, DESTINADOS A HABITAÇÃO

Prevê-se um período de três anos de isen-ção de IMI, a conceder para prédios urbanos cujo valor patrimonial tributário não exceda € 125.000, prorrogáveis por mais dois anos. Esta prorrogação está dependente de deliberação para tal da Assembleia Municipal, que deverá ser comunicada à Administração tributária, por transmissão eletrónica de dados, até 31 de dezembro, para vigorar no ano seguinte.

Esta alteração legislativa aplica-se aos prédios, ou parte de prédios urbanos habitacionais, cuja construção, ampliação, melhoramento ou aquisição a título oneroso tenha ocorrido no ano de 2022, ou que, tendo ocorrido em momento anterior, tenham beneficiado, em 2022, de isenção de IMI em razão do destino do imóvel como habitação própria e permanente do sujeito passivo ou do seu agregado familiar, caso em que será deduzido ao período da isenção os anos já transcorridos.

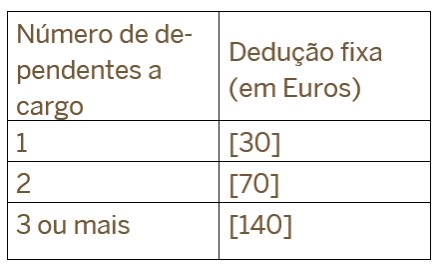

ATUALIZAÇÃO DA TABELA DE DEDUÇÃO, EM SEDE DE IMI, PARA PRÉDIOS DE SUJEITOS PASSIVOS COM DEPENDENTES A CARGO

Foi atualizada a tabela segundo a qual os municípios podem fixar uma redução da taxa do IMI, a aplicar ao prédio ou parte de prédio urbano destinado a habitação própria e permanente do sujeito passivo ou do seu agregado familiar, e que seja efetivamente afeto a tal fim, atendendo ao número de dependentes que compõem o respetivo agregado familiar, em específico:

AGRAVAMENTO DAS TAXAS DE IMI PARA PRÉDIOS DEVOLUTOS LOCALIZADOS EM ZONAS DE PRESSÃO URBANÍSTICA

Determina-se que aos prédios urbanos, ou frações autónomas, que se encontrem devolutos há mais de um ano, aos prédios em ruínas, bem como aos terrenos para construção inseridos no solo urbano e cuja qualificação em plano municipal de ordenamento do território atribua aptidão para o uso habitacional, sempre que se localizem em zonas de pressão urbanística, seja aplicável a taxa de IMI, de 0,3% a 0,45%, elevada ao décuplo, e agravada, em cada ano subsequente, em mais 20%, até ao limite máximo do valor de 20 vezes daquela taxa.

Não obstante, prevê-se ainda que este limite máximo pode, mediante deliberação da assembleia municipal, ser aumentado em (i) 50% sempre que o prédio urbano ou fração autónoma se destine a habitação e, no ano a que respeita o imposto, não se encontre arrendado para habitação ou afeto a habitação própria e permanente do sujeito passivo; ou (ii) 100% sempre que o sujeito passivo do imposto seja uma pessoa coletiva ou outra entidade fiscalmente equiparada.

ALTERAÇÕES NO INÍCIO DA TRIBUTAÇÃO, EM SEDE DE IMI, DE TERRENOS PARA CONSTRUÇÃO E PRÉDIOS DETIDOS POR EMPRESAS

Foram revogadas as normas que determinavam que o imposto era devido a partir do 4.º ano seguinte, inclusive, àquele em que um terreno para construção tenha passado a figurar no inventário de uma empresa que tenha por objeto a construção de edifícios para venda e bem assim, a partir do 3.º ano seguinte, inclusive, àquele em que um prédio tenha passado a figurar no inventário de uma empresa que tenha por objeto a sua venda.

ALTERAÇÕES EM SEDE DE IVA

Foi determinada a alteração da redação da verba 2.18 da lista I anexa ao Código do IVA no que respeita à taxa reduzida de imposto (6%) em empreitadas de construção de imóveis de habitações económicas ou de habitações de custos controlados.

Enquanto na redação anterior a taxa reduzida se aplicava apenas mediante a classificação da empreitada pela autoridade competente para o efeito, o âmbito da aplicação foi agora ampliado, sendo possível a aplicação da taxa reduzida de IVA também em empreitadas de construção ou reabilitação de habitações para arrendamento acessível e, em todos os casos, aplicável desde que 700/1000 dos prédios em propriedade horizontal, ou a totalidade dos prédios em propriedade total ou frações autónomas, seja afeta a um dos fins previstos na verba 2.18 e tal seja certificado pelo IHRU, I. P., pelo Investimentos Habitacionais da Madeira, EPERAM (IHM), ou pela Direção Regional de Habitação dos Açores, consoante a localização da empreitada.

Em paralelo, estabelece-se, igualmente, a alteração da verba 2.23 da lista I anexa ao Código do IVA, que passa agora a fazer referência, para efeitos da aplicação da taxa reduzida (6%) de IVA, a empreitadas de reabilitação de edifícios e a empreitadas de construção ou reabilitação de equipamentos de utilização coletiva de natureza pública.

Todavia, prevê-se uma disposição transitória pela qual esta alteração à verba 2.23 da lista I anexa ao Código do IVA não é aplicável nos casos em que os pedidos de licenciamento, de comunicação prévia ou pedido de informação prévia, respeitantes a operações urbanísticas, tenham sido submetidos, junto da câmara municipal, antes da data da entrada em vigor da lei e, bem assim, não é, também, aplicável caso os referidos pedidos de licenciamento ou de comunicação prévia tenham sido efetuados após a entrada em vigor da lei, desde que submetidos ao abrigo de uma informação prévia favorável em vigor.

CONCLUSÕES

Atendendo ao acima exposto, verifica-se que a Lei aprovada no âmbito do Programa “Mais Habitação” estabelece significativas alterações legislativas, que certamente causarão um impacto notório na esfera dos contribuintes abrangidos pelas mesmas.

***

Rogério M. Fernandes Ferreira

Marta Machado de Almeida

Álvaro Silveira de Meneses

Miriam Campos Dionísio

João de Freitas Jacob

Joana Fidalgo Barreiro