O O.E. 2023: Alterações Fiscais

O O.E. 2023: Alterações Fiscais

I. INTRODUÇÃO

Sumário

Nesta newsletter encontrará as alterações fiscais que foram aprovadas por esta Lei do Orçamento do Estado para 2023.

Publicação e entrada em vigor

A Lei n.º 24-D/2022, que aprova o Orçamento de Estado para o ano de 2023, foi publicada em Diário da República n.º 251/2022, 2.º Suplemento, Série I de 2022-12-30, e entrou em vigor no dia 1 de janeiro de 2023.

II. O IMPACTO DO OE NAS FAMÍLIAS

A) Imposto sobre o rendimento das pessoas singulares

Tributação de Rendimentos Derivados de Criptoativos

Avança-se uma definição do conceito de criptoativos como “toda a representação digital de valor ou direitos que possa ser transferida ou armazenada eletronicamente recorrendo à tecnologia de registo distribuído ou outra semelhante”, daí se excluindo os NFTs.

Decide-se, ainda, a tributação dos rendimentos daqui derivados à taxa fixa de 28%, prevista para a Categoria G (mais-valias), se em causa estiverem criptoativos detidos há menos de um ano, sem prejuízo da opção pelo englobamento.

Nos casos em que os ativos forem detidos por período superior a um ano, para o qual se terá em conta o período antecedente à entrada em vigor do Orçamento do Estado de 2023, opta-se por uma isenção de tributação em sede de Imposto sobre o Rendimento das Pessoas Singulares (IRS).

Se este período não se verificar, e apenas em cenários cujos rendimentos sejam decorrentes de transações entre residentes fiscais da União Europeia ou do Espaço Económico Europeu ou em Estados com os quais Portugal tenha celebrado Convenção para Evitar a Dupla Tributação ou Acordo Internacional que preveja a troca de informações para fins fiscais, pode ainda aplicar-se a exclusão de tributação se a contraprestação assumir a forma de criptoativos, atribuindo-se aos criptoativos recebidos o valor de aquisição dos criptoativos entregues.

Adicionalmente, uma vez que o criptoativo é definido como uma representação digital de valor ou direitos, passam a aplicar-se também a estes itens as regras de equivalência pecuniária dos demais rendimentos em espécie.

Para efeitos da categoria B (rendimentos empresariais e profissionais), quando aplicável, determina-se o coeficiente 0,15 para a venda de criptoativos e de 0,95 para o mining, pressupondo-se igualmente o reporte de todas as transações relativas a criptoativos.

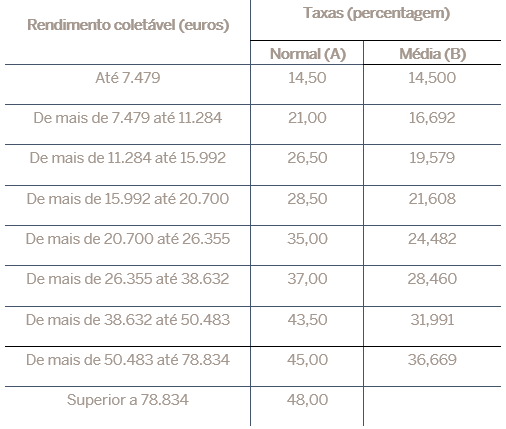

Atualização dos escalões contributivos

Estabelece-se que os escalões do IRS sejam atualizados à taxa de 5,1% e que, em simultâneo, a taxa aplicável ao segundo escalão diminua dos atuais 23% para 21%, o que produz efeitos, ainda que numa lógica de progressividade, em todos os escalões subsequentes.

Aumento da dedução a partir do segundo filho

Determina-se que os (segundos e seguintes) filhos dependentes – ou seja, que cumpram as condições de integração no agregado familiar dos pais enquanto dependentes –, que não ultrapassem os seis anos de idade, sejam incluídos nas Declarações de IRS anuais dos pais com maior impacto, beneficiando, em concreto, de uma dedução de 300 euros e 150 euros (respetivamente) a partir de 2023, em vez dos atuais 150 euros e 75 euros, o que será independente da idade do primeiro filho.

Adicionalmente, estipula-se que será ainda dedutível à coleta a totalidade do IVA suportado por qualquer membro do agregado familiar referente à aquisição de assinaturas de publicações periódicas (jornais e revistas), incluindo digitais, tributadas à taxa reduzida do IVA.

Nas demais deduções (designadamente, as deduções específicas de cada categoria de rendimento – tal como os € 4.104 aplicável ao trabalho dependente, por exemplo – e as deduções por despesas gerais familiares, saúde, educação, imóveis, entre outras) não foi consagrada qualquer alteração.

Alargamento do benefício no âmbito do IRS jovem

Promove-se um reforço das percentagens aplicáveis aos contribuintes no âmbito do IRS Jovem, designadamente para 50% no primeiro ano, para 40% no segundo ano, para 30% no terceiro e quarto ano e para 20% no quinto, e último, ano de aplicação do regime especial de tributação em sede de IRS. As condições de acesso e respetivos requisitos não sofreram alterações.

Extensão extraordinária do programa regressar

Apesar de não contemplado em sede do Orçamento do Estado, o Programa Regressar, no âmbito do Acordo de Médio Prazo de Melhoria dos Rendimentos, dos Salários e da Competitividade é prorrogado até 2026.

No entanto, as condições de acesso deverão ainda ser revistas em momento posterior por forma a reforçar a atratividade para quadros qualificados e, em particular, jovens.

Reestruturação dos sistemas de retenção na fonte

Durante o ano de 2023, irá proceder-se à aproximação do rendimento disponível numa base mensal ao rendimento líquido após sujeição a IRS, pretendendo contrariar a regressividade no rendimento que se poderia eventualmente verificar em casos de aumentos salariais.

Nesse sentido, aplicar-se-á um modelo de taxas marginais, à semelhança do que já se verifica no cálculo anual do IRS a liquidar pelos contribuintes.

Subida no subsídio de alimentação isento de IRS

Também no âmbito do Acordo de Médio Prazo de Melhoria dos Rendimentos, dos Salários e da Competitividade, e em concreto nos trabalhadores dependentes, o valor diário de subsídio de alimentação isento de tributação em sede de IRS sobe para € 5,20.

Redução de retenção na fonte para detentores de crédito à habitação

Estipula-se que os sujeitos passivos de IRS possam solicitar às suas entidades empregadoras a aplicação de retenção na fonte à taxa imediatamente inferior àquela que resultaria das tabelas gerais, caso cumpram, cumulativamente, as seguintes condições: i) auferir, individualmente, até € 2.700 brutos por mês; e ii) ser detentor de um crédito à habitação.

Esta medida assume um caráter de aumento de liquidez mensal das famílias, sendo certo que, por outro lado, levará a uma diminuição do reembolso (ou geração de imposto a pagar) aquando do acerto anual de IRS entre os meses de abril e junho do ano subsequente a que dizem respeito os rendimentos.

Alteração do mínimo de existência

Determina-se que o mínimo de existência passará a ser atualizado em função da evolução do Indexante dos Apoio Sociais (IAS) a partir de 2024.

Para o ano de 2023, com caráter transitório para o novo método de cálculo, o mínimo de existência passará de € 9.870 para € 10.640 euros, o que corresponde a 14 vezes o salário mínimo nacional, que deverá igualmente subir para € 760.

Aplicar-se-á uma lógica de abatimento prévio ao rendimento e não de aplicação no final do cálculo de imposto.

B) Segurança social

Atualização das pensões

Em 2023, o Governo irá concretizar o aumento nas pensões entre 3,53% e 4,43%, mediante o valor em causa.

Em concreto, as pensões até 886 euros aumentam 4,43%, as pensões entre os 886 e os 2.659 euros aumentam 4,07%, e as restantes (que estariam sujeitas a atualização tendo em conta a fórmula legal em vigor) aumentam 3,53%.

Comunicação da admissão de trabalhadores

A comunicação da admissão de trabalhadores à Segurança Social, por parte das entidades empregadoras, passará a ser efetuada nos 15 dias anteriores ao início da vigência do contrato de trabalho em causa (ao invés de 24 horas).

III. O IMPACTO DO OE NAS EMPRESAS

Gastos com a aquisição de passes sociais

Estabelece-se os gastos suportados com a aquisição de passes sociais em benefício do pessoal sejam incluídos no âmbito das realizações de utilidade social e considerados, para efeitos da determinação do lucro tributável, em valor correspondente a 150 %, desde que cumpram os requisitos gerais elencados para aquelas realizações de utilidade social, designadamente tenham carácter geral e não revistam a natureza de rendimentos do trabalho dependente ou, revestindo-o, sejam de difícil ou complexa individualização relativamente a cada um dos beneficiários.

Taxa reduzida de IRC

Consagra-se que a taxa reduzida de IRC de 17%, aplicável às pequenas e médias empresas, passa a ser aplicável, também, às empresas de pequena-média capitalização (Small Mid Cap, vg. menos de 500 trabalhadores) e aos primeiros € 50.000 de matéria coletável, ao invés dos atuais € 25.000.

Regime transitório de aplicação da taxa reduzida de IRC em operações de reestruturação

Estipula-se a aplicação da taxa reduzida de Imposto sobre o Rendimento das Pessoas Coletivas (IRC) de 17%, aos dois exercícios posteriores a operações de fusão, cisão, entradas de ativos e permutas de partes sociais, que venham a ser realizadas entre 1 de janeiro de 2023 e 31 de dezembro de 2026 e em que a totalidade dos sujeitos passivos se qualifiquem como pequena, média empresa ou empresa de pequena-média capitalização (Small Mid Cap, vg. menos de 500 trabalhadores), quando, por força da operação, a sociedade beneficiária deixe de reunir as condições para essa qualificação.

Dedução de Prejuízos Fiscais

É consagrada a alteração do regime de dedução de prejuízos fiscais deixando de se verificar as limitações temporais, atualmente, em vigor a doze períodos de tributação posteriores, para as micro, pequenas e médias empresas, e a cinco para as restantes empresas.

Desta forma, é eliminado o prazo máximo para a dedução de prejuízos fiscais, o que significa que os mesmos passam a poder ser deduzidos aos lucros tributáveis sem prazo pré-estabelecido.

O regime de inexistência de limite temporal para a dedução de prejuízos fiscais é, já, adotado por diversos países membros da União-Europeia, destacando-se Itália, Espanha, Alemanha, Áustria, Irlanda e Bélgica. Contrariamente, outros países persistem na imposição de prazos para a dedução dos prejuízos fiscais, tais como Inglaterra, Hungria, Grécia, Roménia e França.

Em conformidade com esta alteração, estabelece-se que continuem a não ser dedutíveis os prejuízos fiscais nos períodos de tributação em que o lucro tributável seja apurado por métodos indiretos e sem prejudicar a dedução nos períodos de tributação posteriores, mas, desta feita, também já sem qualquer limite temporal.

Consagra-se, igualmente, que o montante máximo de dedução dos prejuízos é reduzido de 70% para 65%, mantendo-se, porém, o incremento de 10% ao limite de dedução para os prejuízos fiscais apurados nos períodos de tributação de 2020 e 2021.

Relativamente à impossibilidade de dedução dos prejuízos fiscais quando se verifique a alteração da titularidade de mais de 50 % do capital social ou da maioria dos direitos de voto, a mesma deixa se aplicar e, portanto, os prejuízos fiscais continuam a ser dedutíveis, quando seja possível demonstrar que que a operação não teve como principal objetivo ou como um dos principais objetivos a evasão fiscal, o que pode considerar-se verificado, nomeadamente, nos casos em que a operação tenha sido realizada por razões económicas válidas.

Em conformidade, a possibilidade de reporte dos prejuízos fiscais deixa, nestes casos, de depender da apresentação de pedido de autorização à Administração tributária.

Estas alterações são aplicáveis aos períodos de tributação iniciados após 1 de janeiro de 2023 e, também, aos prejuízos fiscais apurados antes dessa data desde que o seu período de dedução ainda esteja a decorrer a 1 de janeiro de 2023.

Regime especial de tributação dos grupos de sociedades

Para preenchimento do requisito de que depende a opção pela aplicação do regime especial de tributação dos grupos de sociedades, de que a totalidade dos rendimentos das sociedades pertences ao grupo está sujeita ao regime geral de tributação em IRC, à taxa normal mais elevada, é estabelecido que quando todas as sociedades do grupo tenham a sua sede e direção efetiva numa mesma região autónoma e não possuam sucursais, delegações, agências, escritórios, instalações ou quaisquer formas de representação permanente sem personalidade jurídica própria noutra circunscrição, tal considera-se cumprido quando todas as sociedades do grupo estejam sujeitas à taxa de IRC mais elevada aplicável na região autónoma respetiva.

Lucros e Prejuízos de Estabelecimento Estável situado fora do território português

Estabelece-se que os limites temporais à concorrência dos lucros e dos prejuízos de estabelecimento estável situado fora do território português passam a ser, sempre, de 12 períodos de tributação, eliminando-se as situações limitadas aos 5 períodos de tributação anteriores.

Limitação à Dedutibilidade de Gastos de Financiamento

É consagrado que, quando houver alteração de mais de 50% da titularidade do capital social ou dos direitos de voto, o direito de reporte dos gastos de financiamento líquidos em excesso e o direito de reporte do limite não utilizado podem manter-se, também, quando for possível concluir que a operação não teve como objetivo principal a evasão fiscal, o que se pode considerar verificado quando tenha sido realizada por razões económicas válidas, deixando de se exigir, também neste caso, a apresentação de pedido à Administração tributária do reconhecimento do interesse económico.

Dedução de Prejuízos Fiscais dos Grupos de Sociedades

Estabelece-se que, no caso de alteração da sociedade dominante de um grupo e no caso de a sociedade dominante de um grupo (nova sociedade dominante) adquirir o domínio de uma sociedade dominante de um outro grupo, a possibilidade de reporte de prejuízos fiscais apurados em períodos de tributação anteriores deixa de depender do pedido de reconhecimento do interesse económico e de autorização da Administração tributária, desde que, também aqui, se conclua que a operação não teve como um dos principais objetivos a evasão fiscal, o que pode considerar-se verificado quando a operação tenha sido realizada por razões económicas válidas.

Dedução de prejuízos fiscais na Transformação de Sociedades

É consagrado que o regime de dedução de prejuízos fiscais na Transformação de Sociedades acompanha o regime geral de dedução de prejuízos fiscais e que os prejuízos anteriores à transformação podem ser deduzidos aos lucros tributáveis da sociedade resultante da transformação, sem limite temporal de reporte.

Transmissibilidade dos Prejuízos Fiscais em caso de fusão de sociedades

Estipula-se que o regime da transmissibilidade dos prejuízos fiscais das sociedades fundidas continua a acompanhar o regime geral e sem limite temporal de reporte.

Dedução de prejuízos na Realização de capital de sociedades por entrada de património de pessoa singular

Consagra-se que, na transmissão da totalidade do património afeto ao exercício de uma atividade empresarial e profissional por uma pessoa singular para a realização de capital de uma sociedade, os prejuízos fiscais relativos à atividade exercida pela pessoa singular, e ainda não deduzidos ao lucro tributável, continuam a poder ser deduzidos aos lucros tributáveis da nova sociedade até à concorrência de 50 % de cada um desses lucros tributáveis, mas, também, sem limite temporal de reporte.

Regime simplificado de Determinação da matéria coletável

É estabelecido que os rendimentos relativos a criptoativos, excluindo os decorrentes da mineração, que não sejam considerados rendimentos de capitais, nem resultem do saldo positivo das mais e menos-valias e dos restantes incrementos patrimoniais passam a contribuir para a determinação da matéria coletável no âmbito do regime simplificado através da aplicação de um coeficiente de 0,15.

Para os rendimentos decorrentes da mineração, estabelece-se que os mesmos passam a contribuir para a determinação da matéria coletável no âmbito do regime simplificado através da aplicação de um coeficiente de 0,95.

Taxas de tributação autónoma

Estabelece-se que os veículos exclusivamente elétricos, até agora excluídos de tributação, passam a ser tributados à taxa de 10% quando o custo de aquisição seja superior a € 62.500.

Consagra-se, também, que as viaturas ligeiras de passageiros híbridas plug-in cuja bateria possa ser carregada através de ligação à rede elétrica e que tenham uma autonomia mínima, no modo elétrico, de 50 km e emissões oficiais inferiores a 50 gCO2/km e as viaturas ligeiras de passageiros movidas a gás natural veicular (GNV), passam a ser sujeitas às mesmas taxas seguintes:

a) 2,5 % no caso de viaturas com um custo de aquisição inferior a €27.500;

b) 7,5 % no caso de viaturas com um custo de aquisição igual ou superior a € 27.500 e inferior a € 35.000;

c) 15 % no caso de viaturas com um custo de aquisição igual ou superior a € 35.000.

Benefício Fiscal extraordinário de apoio a encargos suportados com eletricidade e gás

Consagra-se o benefício fiscal extraordinário que prevê a possibilidade de majoração de 20% dos gastos e perdas incorridos ou suportados referentes a consumos de eletricidade e gás natural, na parte em que excedam os do período de tributação anterior, deduzidos de eventuais apoios recebidos nos termos do sistema de incentivos à liquidez das empresas, Programa Apoiar Industrias Intensivas em Gás e aplicável aos sujeitos passivos de IRC residentes que exerçam, a título principal, uma atividade de natureza comercial, industrial ou agrícola, dos sujeitos passivo de IRC não residentes com estabelecimento estável e dos sujeitos passivos de IRS com contabilidade organizada (categoria B).

Estipula-se que esta majoração seja aplicável ao período de tributação que se inicie em ou após 1 de janeiro de 2022.

Excluídos desta majoração ficam os sujeitos passivos que desenvolvam atividades económicas que gerem, pelo menos, 50% do volume de negócios no domínio da:

a) produção, transporte, distribuição e comércio de eletricidade ou gás; ou

b) fabricação de produtos petrolíferos, refinados ou a partir de resíduos, e de aglomerados de combustíveis.

Consagra-se, igualmente, que esta majoração não poderá ser cumulada com outros apoios ou incentivos, de qualquer natureza, relativamente aos mesmos gastos e perdas elegíveis.

Resultado da liquidação

Estipula-se que o regime fiscal de incentivo à capitalização das empresas, não contribui para o apuramento do resultado mínimo da liquidação de IRC.

Dispensa de retenção na fonte sobre rendimentos auferidos por residentes

Estabelece-se que passa a não existir obrigação de efetuar a retenção na fonte de IRC, quando este tenha a natureza de imposto por conta, no caso de rendimentos provenientes da propriedade intelectual, quando obtidos por sociedades que tenham por objeto a criação, edição, produção, promoção, licenciamento, gestão ou distribuição de obras ou prestações ou outros conteúdos protegidos por direitos de autor e conexos, incluindo publicações de imprensa.

IV. O IMPACTO DO OE NO CONSUMO

A)Imposto sobre o valor acrescentado

Código do IVA

Contrariamente ao que foi previsto na Proposta de Lei n.º 38/XV/1ª (não propunha qualquer alteração às normas constantes do Código do IVA) a Lei n.º 24-D/2022, do Orçamento de Estado para 2023, vem estabelecer algumas alterações ao Código do Imposto sobre o Valor Acrescentado.

Declarações Periódicas

Consagra-se que as declarações periódicas, relativa ao mês de junho (declarações mensais) e referente ao segundo trimestre (declarações trimestrais) devem ser enviadas até 20 de setembro (ao invés de 20 de agosto).

Com efeito, e no seguimento da alteração anterior, estabelece-se que o prazo de pagamento do imposto apurado pelo sujeito passivo relativo ao mês de junho (declarações mensais) e referente ao segundo trimestre (declarações trimestrais) é prolongado até 25 de setembro (ao invés de 25 de agosto) .

Regime de isenção

Estabelece-se que beneficiam da isenção do imposto os sujeitos passivos que, não possuindo nem sendo obrigados a possuir contabilidade organizada para efeitos de IRS ou IRC, nem praticando operações de importação, exportação ou atividades conexas, nem exercendo atividade que consista na transmissão dos bens ou prestação dos serviços do setor de desperdícios, resíduos e sucatas recicláveis, e não tenham atingido, no ano civil anterior, um volume de negócios superior a 15 000 € (ao invés do limite de € 12.500).

Ademais, estipula-se que são igualmente isentos do imposto os sujeitos passivos: a) com um volume de negócios superior a 10 000 €, mas inferior a 15 000 €, que, se tributados, preencheriam as condições de inclusão no regime dos pequenos retalhistas; b) que, não tendo atingido um volume de negócios superior a 15 000 € no ano civil anterior e nos três anos civis precedentes, tenham cumprido as condições referidas acima.

Bens e serviços sujeitos a taxa reduzida

Consagra-se, ainda, a alteração de diversas verbas referentes à lista de bens e serviços sujeitos a taxa reduzida de IVA, com vista à clarificação e alargamento do seu âmbito de aplicação:

1.3.2 — Conservas à base de peixes e moluscos (inteiros, em filetes ou pedaços, em água, azeite, óleo ou outros molhos, em caldeirada, escabeche, recheadas e similares, em qualquer embalagem), com teor de peixe ou molusco superior a 50 %, com exceção do peixe fumado, do espadarte e do esturjão, quando secos, salgados ou em conserva e preparados de ovas (caviar) (inclusão de referências de % quanto ao teor de peixe ou moluscos para efeitos de aplicação de taxa reduzida).

1.4.3 — Manteiga, margarina e creme vegetal para barrar obtido a partir de gorduras de origem vegetal, com ou sem adição de outros produtos (inclusão de margarina e creme vegetal).

1.4.9 — Bebidas e iogurtes de base vegetal, sem leite e laticínios, produzidos à base de frutos secos, cereais, preparados à base de cereais, frutas, legumes ou produtos hortícolas (alargamento a bebidas e iogurtes de base vegetal ao invés de redação que previa aplicação da taxa reduzida apenas a bebidas e iogurtes de soja).

2.25 — As empreitadas de construção de imóveis e os contratos de prestações de serviços com ela conexas cujos promotores sejam cooperativas de habitação e construção, incluindo as realizadas pelas uniões de cooperativas de habitação e construção económica às cooperativas suas associadas no âmbito do exercício das suas atividades estatutárias, desde que as habitações se integrem no âmbito da política social de habitação, designadamente quando respeitem o conceito e os parâmetros de habitação de custos controlados, majorados em 20 %, desde que certificadas pelo IHRU, I. P., ou, quando promovidas na Região Autónoma da Madeira ou na Região Autónoma dos Açores, pelo IHM ou pela Direção Regional de Habitação dos Açores, respetivamente. (alargamento das entidades certificadoras)

2.31 — Aquisição e reparação de velocípedes. (alargamento do âmbito de aplicação de taxa reduzida à de aquisição de velocípedes).

Por fim, estabelece-se o aditamento de 3 verbas à lista de bens e serviços sujeitos a taxa reduzida de IVA, designadamente:

2.39 — Acesso à transmissão em direto de espetáculos e eventos de teatros, feiras, parques de diversões, concertos, museus, cinemas ou outros similares.

2.40 — Fornecimento e instalação de aquecedores de ambiente local a biomassa sólida com potência calorífica nominal não superior a 50 kW e caldeiras a biomassa sólida com uma potência calorífica nominal não superior a 500 kW, incluindo as integradas em sistemas mistos compostos por uma caldeira a combustível sólido, aquecedores complementares, dispositivos de controlo da temperatura e dispositivos solares, aos quais tenha sido atribuída uma etiqueta energética da União Europeia de uma das duas classes de eficiência energética mais elevadas e que cumpram os valores de referência indicativos previstos nos respetivos requisitos específicos de conceção ecológica.

2.41 — Péletes e briquetes produzidos a partir de biomassa.

B)Imposto do selo

Criptoativos: Transmissões gratuitas

Consagra-se a tributação, em sede de Imposto do Selo, à taxa de 10%, as transmissões gratuitas de criptoativos, depositados em instituições com sede, direção efetiva ou estabelecimento estável em território nacional.

Nesse âmbito, estabelece-se que os sujeitos passivos do imposto sejam os prestadores de serviços de criptoativos domiciliados em território nacional.

No caso de prestadores de serviços domiciliados fora do território nacional, estipula-se que os sujeitos passivos sejam os prestadores de serviços de criptoativos domiciliados em território nacional que tenham intermediado as operações ou os representantes que, para o efeito, são obrigatoriamente nomeados em Portugal.

Não se tratando de valores monetários ou criptoativos depositados, estabelece-se, ainda, a sujeição a tributação nas seguintes situações:

- Nas sucessões por morte, quando o autor da transmissão tenha domicílio em território nacional;

- Nas restantes transmissões gratuitas, quando o beneficiário tenha domicílio em território nacional.

Valor tributável dos Criptoativos

Consagra-se que o valor tributável dos criptoativos é determinado pelas (i) regras previstas no Código do Imposto do Selo, (ii) pelo valor da cotação oficial, ou (iii) pelo valor declarado pelo cabeça de casal ou beneficiário (próximo do valor do mercado).

Criptoativos: comissões e contraprestações

Estipula-se, também, que comissões e contraprestações cobradas por um ou com intermediação de prestadores de serviços de Criptoativos passem a ser tributadas, em sede de Imposto de Selo, mediante a aplicação de uma taxa de 4%, sempre que prestador de serviços de criptoativos, ou o cliente desses serviços, sejam domiciliados em território nacional.

Desincentivo ao crédito ao consumo

Não se estabelece a manutenção do agravamento, em 50%, das taxas aplicáveis ao crédito ao consumo.

Isenção nos mútuos

Estipula-se que estão isentas de imposto do selo, relativamente aos mútuos constituídos no âmbito do regime legal do crédito à habitação e até ao montante do capital em dívida, as operações de: a) alteração do prazo da qual resulte imposto a pagar, em função do diferencial de taxa aplicável; b) Prorrogação do prazo; c) A celebração de um novo contrato de crédito, no âmbito do regime legal do crédito à habitação, para refinanciamento da dívida.

C)Imposto sobre o álcool e as bebidas alcoólicas

Taxas das bebidas alcoólicas

É consagrado um aumento generalizado sobre as taxas das bebidas fermentadas, tranquilas e espumantes, cerveja e dos produtos intermédios, de cerca de 4%.

Taxas das bebidas espirituosas

Estipula-se a atualização em, aproximadamente, 4% das taxas das bebidas espirituosas, aplicável também à Região Autónoma da Madeira.

Taxas das bebidas açucaradas (não alcoólicas)

É estipulado a atualização em aproximadamente 4% das taxas das bebidas açucaradas (não alcoólicas), incluindo os concentrados.

D)Imposto sobre os produtos petrolíferos e energéticos

Reembolso parcial para gasóleo e gás profissional

Consagra-se um alargamento do âmbito do mecanismo de reembolso parcial para gasóleo profissional estipulando incluir-se (i) as empresas de transporte coletivo de passageiros e (ii) o gás profissional classificado pelos códigos NC 2711 11 00 e 2711 21 00.

No que se refere ao sistema de reembolso, estabelece-se que o mesmo passa a ser processado atendendo aos abastecimentos mensais (ao invés de cada abastecimento), através de comunicação por via eletrónica.

Eliminação gradual das isenções prejudiciais em matéria de produtos petrolíferos e energéticos

Estipula-se um aumento - até ao ano de 2025 (deixando de beneficiar de isenção) -das taxas de tributação dos produtos como gasóleo, fuelóleo, gás, entre outros, utilizados na produção de eletricidade, eletricidade e calor (cogeração) ou gás de cidade, quer em termos de ISP, quer em termos de adicionamento de CO.

E) Imposto sobre os tabacos

Estabelece-se a atualização geral sobre as taxas aplicáveis a todos os produtos de tabaco, de aproximadamente 4%.

V. O IMPACTO DO OE NO IMOBILIÁRIO

A) Imposto Municipal sobre as Transmissões Onerosas de Imóveis

Isenção na aquisição de prédios para revenda

Embora não constasse da versão inicial da Proposta de Lei, no OE para 2023 foi consagrada uma alteração relativa aos requisitos para que se considere que um sujeito passivo exerce normal e habitualmente a atividade de comprador de prédios para revenda – e assim esteja isento de IMT nas aquisições de imóveis que realizar com esse fito –, tendo ficado estabelecido que tal isenção só será atribuída quando se comprove o exercício da atividade de revenda de imóveis nos dois anos anteriores (ao invés do ano anterior) e mediante certidão emitida pelo serviço de finanças competente, da qual conste que, em cada um dos dois anos (e já não só no ano anterior), foram revendidos prédios antes adquiridos para esse fim.

Determinação do valor tributável de criptoativos

Estipula-se que, para efeitos de determinação da base tributável de IMT em negócios que envolvam o pagamento com recurso a criptoativos, se passe a considerar, como valor constante do ato ou do contrato, o valor do criptoativo dado em troca.

Estabelece-se, ainda, que o valor tributável do criptoativo seja determinado nos termos do Código do Imposto de Selo, que, de acordo com o OE para 2023, será determinado em consonância com as seguintes regras e pela ordem indicada:

a) Por aplicação de regras específicas previstas no presente Código;

b) Pelo valor da cotação oficial, quando exista;

c) Pelo valor declarado pelo cabeça-de-casal ou pelo beneficiário, devendo, tanto quanto possível, aproximar-se do valor de mercado.

Contudo, determina-se que, nos casos em que a Autoridade Tributária e Aduaneira considere, de forma fundamentada, que exista divergência entre o valor declarado pelo cabeça-de-casal ou pelo beneficiário e o valor de mercado, esta possa proceder à determinação do valor tributável com base no valor de mercado.

Determinação do valor tributável de permutas

Embora não constasse da versão inicial da Proposta de Lei, estabeleceu-se, no OE para 2023, que a regra prevista para o apuramento da base de liquidação nos casos de permuta de bens imóveis fica sem efeito nos casos em que os bens imóveis são transmitidos no prazo de um ano a contar da permuta, sendo que, para tal, o primitivo permutante que transmitiu o imóvel deve apresentar declaração de modelo oficial, no serviço de finanças competente, no prazo de 30 dias a contar da data da transmissão.

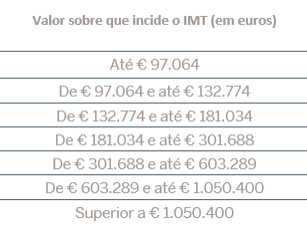

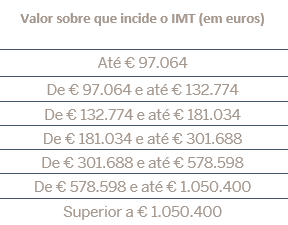

Taxas

Estabelece-se um aumento em 4% dos valores dos escalões sobre os quais incide o IMT, nos seguintes termos:

a) Nos casos de aquisição de prédio urbano ou de fracção autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente, para os seguintes montantes:

b) Aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação, não abrangidas pelos casos anteriores:

Consagra-se, ainda, que nos casos de permutas de imóveis em que não se transmite a totalidade do prédio ou se transmite figuras parcelares do direito de propriedade, ou da propriedade separada dessas figuras parcelares, ao valor tributável aplica-se a taxa correspondente ao valor global do prédio tendo em consideração a parte ou o direito transmitido.

B) Imposto Municipal sobre Imóveis

Taxas

Embora não constasse da versão inicial da Proposta de Lei, no OE para 2023, estipula-se que não se aplica a taxa, anual, agravada ao triplo aos prédios urbanos que se encontrem devolutos há mais de um ano ou prédios em ruínas, se tal for devido a desastre natural ou calamidade.

Consagra-se, ainda, a possibilidade de os municípios, mediante deliberação da assembleia municipal, poderem majorar até 30 % a taxa aplicável a prédios urbanos degradados, considerando-se como tais os que, face ao seu estado de conservação, não cumpram satisfatoriamente a sua função ou façam perigar a segurança de pessoas e bens, exceto quando tal seja motivado por desastre natural ou calamidade.

Prédios devolutos localizados em zonas de pressão urbanística

Embora não constasse da versão inicial da Proposta de Lei, no OE para 2023, estabelece-se que os municípios, mediante deliberação da assembleia municipal, possam definir uma majoração da taxa que vigorar no ano a que respeita o imposto a aplicar aos prédios ou partes de prédio localizados em zonas de pressão urbanística, nos seguintes termos:

a) Até 100 % nos casos em que estejam afetos a alojamento local;

b) Até 25 % nos casos em que, tendo por destino a habitação, não se encontrem arrendados para habitação ou afetos a habitação própria e permanente do sujeito passivo.

Contudo, caso o sujeito passivo de imposto seja uma pessoa coletiva ou outra entidade fiscalmente equiparada, a majoração será elevada a 50%.

Estipula-se, ainda, que, aos prédios urbanos ou frações autónomas que se encontrem devolutos há mais de um ano, aos prédios em ruínas, bem como aos terrenos para construção inseridos no solo urbano e cuja qualificação em plano municipal de ordenamento do território atribua aptidão para o uso habitacional, que se encontrem localizados em zonas de pressão urbanística, é aplicado os seguintes agravamentos:

a) A taxa prevista de 0,3 % a 0,45% é elevada ao sêxtuplo, agravada, em cada ano subsequente, em mais 10 %;

b) O agravamento referido tem como limite máximo o valor de 12 vezes a taxa prevista de 0,3 % a 0,45%.

Porém, o OE para 2023 estabelece que, relativamente a este limite máximo, pode, mediante deliberação da assembleia municipal, ser aumentado em:

a) 25 % sempre que o prédio urbano ou fração autónoma se destine a habitação e, no ano a que respeita o imposto, não se encontre arrendado para habitação ou afeto a habitação própria e permanente do sujeito passivo;

b) 50 % sempre que o sujeito passivo do imposto seja uma pessoa coletiva ou outra entidade fiscalmente equiparada.

VI. IMPACTO DO OE NOS AUTOMÓVEIS

A) Imposto sobre veículos

Atualização das taxas do imposto

São atualizadas as taxas de imposto em linha com a previsão da inflação, i.e., em 4% de todas as taxas do imposto.

Alargamento das isenções do imposto à locação operacional de veículos

A isenção de que já gozam os veículos adquiridos em sistema de locação financeira é alargada à locação operacional, desde que dos documentos do veículo conste a identificação do locatário.

B)Imposto único de circulação

Prolongamento para 2023 da redução extraordinária das taxas do imposto aplicáveis aos veículos de uso profissional

Propõe-se que vigore, também em 2023, a redução extraordinária da taxa do Imposto Único de Circulação (IUC) que foi estabelecida para vigorar em 2022 (Lei n.º 84/2021) relativa aos veículos de uso profissional (veículos da categoria D). Esta medida visa compensar, em parte, o enorme aumento registado no preço do gasóleo.

Atualização das taxas do imposto

São atualizadas as taxas de imposto de todas as categorias de veículos em linha com a previsão da inflação, i.e., em 4%.

Adicional ao iuc – veículos a gasóleo

Mantém-se em vigor o adicional ao IUC incidente sobre os veículos a gasóleo, criado pela Lei n.º 82-B/2014 (OE/2015).

VII. O IMPACTO DO OE NO INVESTIMENTO

Incentivo fiscal à valorização salarial

Foi introduzido o incentivo fiscal à valorização salarial, segundo o qual, para efeitos de determinação do lucro tributável dos sujeitos passivos de IRC e dos sujeitos passivos de IRS com contabilidade organizada, os encargos, contabilizados como custo do exercício, correspondentes aos aumentos determinados por instrumento de regulamentação coletiva de trabalho dinâmica (i.e. concluída há menos de três anos), relativos a trabalhadores com contrato de trabalho por tempo indeterminado, passem a ser considerados em 150% do respetivo montante, dentro de determinados requisitos, designadamente no que respeita ao montante do aumento.

Não obstante, este incentivo não é aplicável, nomeadamente, em duas situações: (1) visando combater a desigualdade salarial, aos sujeitos passivos onde se verifique um aumento do leque salarial face ao exercício anterior; (2) visando potenciais utilizaçõs abusivas, caso os trabalhadores em questão integrem o agregado familiar da entidade patronal, sejam membros de órgãos sociais, ou detenham direta ou indiretamente uma participação não inferior a 50% do capital social ou dos direitos de voto da sociedade empregadora.

Está igualmente previsto que este incentivo cesse a sua vigência em 31 de dezembro de 2026.

Regime fiscal de Incentivo à Capitalização das Empresas

Foi concretizada a criação de um novo incentivo, inspirado na proposta de Diretiva referente ao debt-equity bias reduction allowance (DEBRA), que pretende fundir os agora revogados (na LOE2023) incentivos da Remuneração Convencional do Capital Social e da Dedução por Lucros Retidos e Reinvestidos.

Este novo regime fiscal de incentivo à capitalização das empresas prevê a dedução de uma importância correspondente a 4,5% dos “aumentos líquidos dos capitais próprios elegíveis”, conceitos que apresentam definição legal, sendo a dedução majorada em 0,5% caso o sujeito passivo se qualifique como uma empresa de pequena ou média dimensão ou de pequena-média capitalização (Small Mid Caps) — ou seja, representando, assim, nestes casos, uma possível dedução de 5% dos aumentos líquidos dos capitais próprios elegíveis.

Entre outros requisitos, é instituído que a dedução não possa exceder, em cada período de tributação, o maior dos seguintes limites: (i) €2.000.000; ou (ii) 30% do EBITDA. Porém, o excesso é reportável para os 5 anos seguintes (mantendo-se, não obstante, a necessidade de respeito daquele limite para cada um desses exercícios).

Foi igualmente prevista uma exclusão expressa dos sujeitos passivos que sejam qualificados como instituições de crédito, sociedades financeiras ou outras entidades a elas legalmente equiparadas.

Em paralelo, visando combater eventuais práticas abusivas, estabelece-se a exclusão de determinadas operações de realização de entradas em dinheiro que possam permitir situações de “double dipping” — nomeadamente no âmbito de entradas para a constituição ou aumento de capital de sociedades, quando aquelas sejam financiadas por aumentos de capitais próprios eligíveis na esfera de outra entidade — ou de difícil controlo, como no caso de entradas em dinheiro por uma entidade que não seja residente para efeitos fiscais num Estado-Membro da União Europeia, ou no Espaço Económico Europeu ou noutro Estado com o qual esteja em vigor uma convenção para evitar a dupla tributação internacional, acordo bilateral ou multilateral que preveja a troca de informações para fins fiscais.

Por último, cumpre salientar que apenas se consideram os aumentos líquidos dos capitais próprios elegíveis verificados nos períodos de tributação que se iniciem em ou após 1 de janeiro de 2023.

Regime Fiscal de Apoio ao Investimento (RFAI)

Em linha com as alterações ao mapa nacional de auxílios estatais com finalidade regional para o período 2022-2027, estabelece-se, no âmbito do RFAI, um aumento do benefício de dedução à coleta de 25% para 30% das aplicações relevantes, em investimentos realizados até ao montante de 15 milhões de euros nas regiões Norte, Centro, Alentejo e Regiões Autónomas.

Regime extraordinário de apoio a encargos suportados com eletricidade e gás

Com o objetivo de mitigar as consequências do contexto atual, procedeu-se à criação de um apoio extraordinário que permite uma majoração de 20% dos gastos incrementais de energia (ou seja, gastos e perdas, referentes a consumos de eletricidade e gás natural, na parte em que excedam os do período de tributação anterior, deduzidos de eventuais apoios recebidos).

Esta majoração é aplicável a sujeitos passivos de IRC (residentes e não residentes com estabelecimento estável), bem como sujeitos passivos de IRS com contabilidade organizada, não sendo, porém, aplicável a atividades nas quais pelo menos 50% do volume de negócios resulte da produção, transporte, distribuição e comércio de eletricidade ou gás ou da fabricação de produtos petrolíferos e aglomerados de combustíveis.

A referida majoração é aplicável ao período de tributação que se inicie em ou após 1 de janeiro de 2022, com uma regra específica de cálculo para os sujeitos passivos que tenham iniciado atividade em ou após 1 de janeiro de 2021.

O presente apoio extraordinário não é cumulável com outros apoios ou incentivos de qualquer natureza relativamente aos mesmos gastos e perdas elegíveis, nomeadamente eventuais apoios recebidos nos termos do Decreto-Lei n.º 30-B/2022, de 18 de abril, os quais são deduzidos na determinação dos custos ou perdas elegíveis.

Regime extraordinário de apoio a encargos suportados na produção agrícola

Foi instituído um apoio extraordinário, aplicável em ou após 1 de janeiro de 2022, sujeito às regras de auxílios de minimis, de mitigação das consequências do contexto atual, mediante a majoração, em 40%, dos gastos e perdas incorridos ou suportados na aquisição de adubos, fertilizantes e corretivos orgânicos e minerais, farinhas, cereais e sementes, incluindo misturas, resíduos e desperdícios das indústrias alimentares, quaisquer outros produtos próprios para alimentação de gado, aves e outros animais, água para rega e garrafas de vidro quando utilizados no âmbito de atividades de produção agrícola.

Benefícios fiscais relativos à instalação de empresas em territórios do interior e às Regiões Autónomas

Foi concretizada a ampliação do regime atual, mediante a aplicação da taxa reduzida de IRC de 12,5% aos primeiros 50.000 € de matéria coletável das empresas qualificadas como micro, pequenas ou médias empresas ou empresas de pequena-média capitalização (Small Mid Caps), desde que verificados determinados requisitos.

Adicionalmente, e para efeitos de determinação do lucro tributável das empresas, os “encargos” correspondentes à “criação líquida de postos de trabalho” (conceitos que surgem definidos na lei) sejam considerados em 120% do respetivo montante, contabilizado como custo do exercício, desde que verificados os respetivos requisitos.

No contexto da transferência da residência permanente para um território do interior, é prevista uma dedução à coleta do IRS de 15% do valor suportado por qualquer membro do agregado familiar com rendas (ou com contratos de direito real de habitação duradoura), com o limite de €1.000, durante 3 anos.

No contexto de apoio a estudantes que frequentem estabelecimentos de ensino situados em território do interior ou nas Regiões Autónomas, foi, ainda, prevista uma dedução de 10% ao valor suportado a título de despesas de educação e formação, com aumento do limite global de deduções para € 1.000 caso a diferença seja relativa a estas despesas.

VIII. O OE E AS GARANTIAS DOS CONTRIBUINTES

A)Lei geral tributária

Acesso ao Registo Central do Beneficiário Efetivo

Estabelece-se o acesso aos órgãos competentes da Administração tributária, no âmbito do apuramento da situação tributária dos contribuintes, aos dados constantes do Registo Central do Beneficiário Efetivo.

B)Código de Procedimento e de Processo Tributário.

Não se verificam alterações ao Código de Procedimento e de Processo Tributário.

C)Segurança Social

Consulta direta em processo executivo

Determina-se que o Instituto de Gestão Financeira da Segurança Social, I.P. e o Instituto da Segurança Social, I.P., no âmbito dos processos de execução por dívidas à Segurança Social, possam obter informações referentes à identificação do executado, do devedor ou do cabeça de casal, quando aplicável, e à localização dos seus bens penhoráveis, através da consulta direta às bases de dados da Administração tributária, da Segurança Social, do registo predial, do registo comercial, do registo automóvel e do registo civil e de outros registos ou arquivos semelhantes.

Notificações eletrónicas

Estabelece-se que, sempre que os beneficiários apresentem, na Segurança Social Direta, um requerimento de prestação social ou apoio, os serviços da Segurança Social fiquem autorizados a efetuar comunicações, no âmbito do mesmo processo e incluindo a respetiva decisão, através do sistema de notificações eletrónicas da Segurança Social.

“Férias contributivas”

Consagra-se a inclusão das “férias contributivas” no Código dos Regimes Contributivos do Sistema Previdencial de Segurança Social.

Assim, estipula-se o diferimento, até ao último dia do mês de agosto, independentemente de ser útil, e sem quaisquer acréscimos ou penalidades, das obrigações no âmbito da relação contributiva e de regularização de dívida à Segurança Social cujo prazo termine no decurso do mês de agosto.

Excecionam-se deste diferimento a comunicação da admissão de trabalhadores, a cumprir nos 15 dias anteriores ao início da produção de efeitos do contrato de trabalho, e o prazo para entrega das declarações de remunerações, o qual é estendido apenas até ao dia 25 de agosto.

Consagra-se ainda a suspensão, durante o mês de agosto, dos prazos relativos aos procedimentos de fiscalização resultantes da aplicação dos regimes contributivos do sistema providencial de Segurança Social.

Consagra-se também que os prazos relativos aos atos praticados nos procedimentos contraordenacionais, bem como ao exercício do direito de audição ou de defesa em quaisquer procedimentos, ao exercício do direito à redução de coimas ou à dispensa de coima, bem como de pagamento antecipado de coimas, ou de esclarecimentos solicitados pelas instituições de Segurança Social ou Autoridade para as Condições do Trabalho que terminem no decurso do mês de agosto sejam transferidos para o primeiro dia útil de setembro.

Por fim, estabelece-se o diferimento, para o último dia do mês de agosto, independentemente de ser útil e sem quaisquer acréscimos ou penalidades, do prazo de cumprimento relativo às obrigações no âmbito da relação com o Fundo de Compensação do Trabalho FCT, mecanismo equivalente e o Fundo de Garantia de Compensação do Trabalho e de regularização aos referidos Fundos cujo prazo termine no decurso do mês de agosto.

Outras alterações

Graduação de créditos resultantes de auxílios de Estado

Determina-se que os créditos resultantes de auxílios de Estado gozem de privilégio creditório mobiliário geral, sendo graduados a par dos créditos disponibilizados a empresas.

Preferência de venda de imóveis a autarquias locais

Estipula-se que os municípios em cujos territórios se situem prédios ou frações autónomas penhoradas no âmbito de processo de execução fiscal tenham direito de preferência na compra e venda ou dação em cumprimento, graduando imediatamente acima do direito de preferência conferido ao proprietário do solo.

IX. O OE E AS INFRAÇÕES TRIBUTÁRIAS

A Lei de Orçamento do Estado para 2022 não introduz quaisquer alterações ao Regime Geral das Infrações Tributárias, nem são tipificados quaisquer outros ilícitos tributários.

X. AS OUTRAS PROPOSTAS DO OE

Estas medidas são integradas no Capítulo “Outras disposições de caráter fiscal” da Lei do Orçamento do Estado para 2023, medidas essas que, fundamentalmente, se localizam no campo das taxas e das contribuições financeiras sectoriais.

Este capítulo tem sido utilizado pelo legislador orçamental para estender a vigência das diferentes contribuições sectoriais que têm vindo a ser criadas desde 2011. E torna-se, assim, cada vez mais evidente que, mesmo as contribuições pretensamente extraordinárias, vieram para ficar.

Contribuição para o Audiovisual

Determina-se a não atualização, em 2023, dos valores da contribuição para o audiovisual, criada em 2003, mantendo-se os valores mensais presentemente em vigor – € 2,85 –, os quais são cobrados nas faturas da eletricidade.

Contribuição Especial para a Conservação dos Recursos Florestais

A presente contribuição especial foi criada na Lei do Orçamento do Estado para 2020.

Considerando que o Governo falhou o prazo inicialmente previsto para a sua regulamentação (180 dias após a entrada em vigor da Lei do Orçamento do Estado para 2020) e, bem assim, o prazo previsto para esse efeito na Lei do Orçamento do Estado para 2022 (90 dias após a entrada em vigor desta Lei), estabelece-se, agora, a previsão de novo prazo para regulamentação - 90 dias após a entrada em vigor da Lei do Orçamento do Estado para 2023.

Estão sujeitos a esta contribuição os sujeitos passivos de IRS que obtenham rendimentos empresariais e profissionais ou de IRC que exerçam, a título principal, atividades económicas que utilizem, incorporem ou transformem, de forma intensiva, recursos florestais.

Seguindo a determinação legal, foi já publicado o Decreto-Lei n.º 88/2022, de 30 de dezembro, que regulamenta esta contribuição e determina as condições da sua aplicação.

Contribuição sobre o Setor Bancário

Estabelece-se a manutenção, em 2023, da Contribuição sobre o Setor Bancário, criada pela Lei do Orçamento do Estado para 2011, com o objetivo de financiar o Fundo de Resolução.

Adicional de solidariedade sobre o setor bancário

Mantém-se ainda, em 2023, do adicional de solidariedade sobre o setor bancário, criado em 2020.

O “adicional de solidariedade” tem como destinatários (i) as instituições de crédito com sede principal e efetiva da administração situada em território português, (ii) as filiais em Portugal de instituições de crédito que não tenham a sua sede principal e efetiva da administração em território português e, ainda, (iii) as sucursais em Portugal de instituições de crédito com sede principal e efetiva fora do território português.

A taxa aplicável corresponde à aplicação de uma percentagem de 0,02% sobre os valores dos elementos dos passivos das instituições bancárias abrangidas, acrescida da aplicação de uma percentagem de 0,00005% sobre o valor nocional dos instrumentos financeiros derivados fora do balanço dessas mesmas entidades.

Contribuição Extraordinária sobre a indústria farmacêutica

Estabelece-se a manutenção, em 2023, da Contribuição Extraordinária sobre a Indústria Farmacêutica (CEIF), que foi introduzida pela Lei do Orçamento do Estado para 2015 (Lei n.º 82-B/2014, de 31 de dezembro).

Estão sujeitas à CEIF as entidades que procedam à primeira alienação, a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas: titulares de autorização, ou de registo, de introdução no mercado; representantes, intermediários, distribuidores por grosso; ou comercializadores de medicamentos ao abrigo de autorização de utilização excecional ou de autorização excecional.

A CEIF incide sobre o valor total das vendas de medicamentos realizadas em cada trimestre, concretamente: medicamentos comparticipados pelo Estado no seu preço; medicamentos sujeitos a receita médica restrita; medicamentos que disponham de autorização de utilização excecional ou de autorização excecional; gases medicinais e derivados do sangue e do plasma humanos; outros medicamentos cujas embalagens se destinem ao consumo em meio hospitalar; e medicamentos órfãos.

As taxas aplicáveis variam consoante o tipo de medicamento, oscilando entre 2,5% e 14,3%.

Contribuição extraordinária sobre os fornecedores da indústria de dispositivos médicos do serviço nacional de saúde

Mantém-se, em 2023, a Contribuição Extraordinária sobre os Fornecedores da Indústria de Dispositivos Médicos do Serviço Nacional de Saúde, cuja receita deverá ser integrada automaticamente no orçamento do SNS.

Ficam sujeitos ao pagamento da Contribuição os fornecedores, sejam fabricantes, seus mandatários ou representantes, intermediários, distribuidores por grosso ou apenas comercializadores, que faturem às entidades do SNS o fornecimento de dispositivos médicos e dispositivos médicos para diagnóstico in vitro e seus acessórios. Por outro lado, continua a estipular-se que ficam excluídos da incidência da Contribuição os dispositivos médicos e os dispositivos médicos para diagnóstico in vitro de grande porte destinados ao tratamento e diagnóstico, ou seja, os equipamentos destinados a ser instalados, fixados ou de outro modo acoplados a uma localização específica numa unidade de saúde, para que não possam ser deslocados dessa localização ou removidos sem recorrer a instrumentos ou aparelhos, e que não sejam especificamente destinados a ser utilizados no âmbito de uma unidade de cuidados de saúde móvel.

A Contribuição passa a incidir sobre o montante total da faturação trimestral dos fornecimentos de dispositivos médicos e dispositivos médicos para diagnóstico in vitro às entidades do SNS, sendo este valor determinado com base nos dados de aquisições reportados pelos serviços e estabelecimentos do SNS, deduzido do respetivo IVA.

Relativamente ao valor das taxas, estas são de 4%, se o valor anual for maior ou igual a 10 milhões de euros; 2,5% caso o valor anual seja maior ou igual a 5 milhões de euros e inferior a 10 milhões; e 1,5%, se o valor anual for maior ou igual a 2 milhões e inferior a 5 milhões (o que significa que o valor mínimo da Contribuição ascende a € 30.000,00).

Contribuição extraordinária sobre o setor energético

Do mesmo modo, a Lei do O.E. para 2023 mantém em vigor a CESE, a qual se vem consolidando no sistema fiscal desde a sua criação em 2014.

A CESE incide sobre pessoas singulares ou coletivas que integrem o setor energético nacional e que possuam domicílio ou sede, direção efetiva ou estabelecimento estável em Portugal. Só estão sujeitas à CESE as empresas que sejam titulares de licença de exploração de centros electroprodutores ou de licença de produção de eletricidade, concessionárias de atividades de transporte ou de distribuição de eletricidade, concessionárias de atividades de transporte, distribuição ou de armazenamento de gás natural, titulares de licença de distribuição local de gás natural, operadores de refinação de petróleo bruto e de tratamento ou distribuição de produtos de petróleo, comerciantes grossistas de eletricidade, de petróleo bruto ou de produtos de petróleo.

A taxa geral prevista é de 0,85% sobre o valor dos elementos do ativo ou sobre o valor dos ativos regulados sujeitos a este tributo. Contudo, consagraram-se taxas específicos para os sujeitos passivos que produzam eletricidade por intermédio de centrais termoelétricas de ciclo combinado a gás natural, em que a taxa pode variar entre 0,285%, 0,565% e 0,85%, dependendo da utilização anual de gás natural feita pela entidade. Também no que respeita à atividade de refinação de petróleo bruto, a CESE pode variar entre esses valores, consoante o índice de operacionalidade da refinaria, sendo que os contratos de aprovisionamento do Sistema Nacional de Gás Natural, estão sujeitos a uma taxa equivalente a 1,45%.

Mecanismo para a mobilidade sustentável e coesão territorial

Estabelece-se ainda a avaliação e criação, pelas áreas governativas das finanças, do ambiente e ação climática, infraestruturas e da coesão territorial, no primeiro semestre de 2023, de um mecanismo que promova a mobilidade sustentável e a coesão territorial, financiado por reafectação das reduções fiscais da receita proveniente do ISP, incluindo o adicionamento sobre as emissões de CO (índice 2).

Este mecanismo determina soluções relativas à renovação do parque automóvel atendendo a critérios de sustentabilidade ambiental e eficiência energética, ao âmbito dos atuais regimes de descontos aplicáveis a portagens nos territórios de baixa densidade no interior do país e ao incentivo a programas de mobilidade sustentável, como o PART e o Programa de Apoio à Densificação e Reforço da Oferta de Transporte Público.

Novas Contribuições de Solidariedade Temporárias Obrigatórias

As novas contribuições de solidariedade temporárias, entretanto admitidas pelo Governo, sobre os setores da energia e da distribuição alimentar, foram já regulamentadas pela Lei n.º 24-B/2022, de 30 de dezembro, e, esta última, também pela Portaria n.º 312-E/2022, de 30 de dezembro. Sobre este tema poderão ver a nossa newsletter As duas novas contribuições de solidariedade temporária obrigatórias (Windfall profit taxes).

Lisboa, 6 de janeiro de 2022

Rogério M. Fernandes Ferreira

Marta Machado de Almeida

Vânia Codeço

Pedro José Santos

João Mário Costa

Duarte Ornelas Monteiro

Álvaro Silveira de Meneses

Rita Lima Sousa

Joana Marques Alves

José Pedro Barros

Carolina Beatriz Mendes

Frederico Ferreira da Silva

Patrícia Conceição Duarte

Miriam Campos Dionísio

Bárbara Teixeira Neves

Ricardo Miguel Martins

Luís Almeida Brito

Romy Alfredo Bouery

Marta Cabugueira Leal

João Rebelo Maltez

João de Freitas Jacob

Raquel Silva Simões

Inês Braga Reigoto

Com a colaboração de:

Manuel Teixeira Fernandes

Rosa Freitas Soares

João Costa Andrade