O investimento imobiliário e as Sociedades de Investimento Coletivo imobiliário em Portugal

O investimento imobiliário e as Sociedades de Investimento Coletivo imobiliário em Portugal

O investimento imobiliário tem assumido um papel relevante no ordenamento jurídico português, destacando-se pela atração de capital estrangeiro e pela valorização do património privado. Verifica-se uma crescente adoção de organismos de investimento alternativo, especialmente através da constituição de Sociedades de Investimento Coletivo para a gestão de ativos imobiliários. Esta exposição tem como objetivo apresentar o enquadramento jurídico das principais formas de investimento coletivo imobiliário em Portugal, com destaque para o regime legal definido pelo Regime da Gestão de Ativos.

INTRODUÇÃO

O investimento coletivo alternativo tem vindo a assumir um papel crescente na dinamização do mercado imobiliário português, oferecendo soluções estruturadas e regulamentadas que possibilitam uma gestão profissionalizada de ativos.

Entre os vários instrumentos disponíveis, os Organismos de Investimento Coletivo Alternativo (OIA) destacam-se pela sua versatilidade e pelo enquadramento legal proporcionado pelo Regime de Gestão de Ativos (RGA). Neste contexto, importa analisar as principais formas de OIA, nomeadamente os Fundos de Investimento Imobiliário, as Sociedades de Investimento Coletivo (SIC) — nas suas variantes autogerida e heterogerida —, bem como as mais recentes Sociedades de Investimento e Gestão Imobiliária (SIGI), com vista a compreender a sua relevância e impacto no setor imobiliário nacional.

ENQUADRAMENTO LEGAL

De acordo com o Regime de Gestão de Ativos (RGA), o conceito legal de investimento em ativos imobiliários abrange, designadamente, as atividades de (i) aquisição de imóveis, (ii) titularidade de unidades de participação em organismos alternativos de investimento imobiliário (Fundos de Investimento Imobiliário ou Sociedades de Investimento Coletivo) e (iii) titularidade de participações em sociedades imobiliárias;

Os OIA com foco no setor imobiliário podem integrar uma variedade de ativos, incluindo imóveis urbanos, rurais, mistos e respetivas frações autónomas. Para além destes, podem ainda incluir ações de empresas do setor imobiliário, unidades de participação em outros organismos de investimento, instrumentos financeiros derivados, bem como ativos de natureza mais líquida, como depósitos bancários de mobilização imediata, certificados de depósito, participações em fundos do mercado monetário (tradicional ou de curto prazo) e ainda instrumentos financeiros emitidos ou garantidos por Estados-Membros, desde que com um prazo de vencimento inferior a 12 meses.

Adicionalmente, como já foi referido, os OIA imobiliários podem organizar-se segundo duas modalidades distintas:

- modelo contratual, através dos Fundos de Investimento Imobiliário

- modelo societário, mediante a constituição de Sociedades de Investimento Coletivo (SIC)

A principal diferença entre uma SIC e um Fundo de Investimento reside no facto de a SIC possuir personalidade jurídica própria, sendo, portanto, uma entidade autónoma com existência legal reconhecida.

SOCIEDADES DE INVESTIMENTO COLETIVO

A legislação estabelece diferentes categorias de Sociedades de Investimento Coletivo (SIC), que podem ser classificadas segundo dois critérios principais:

com base na estrutura do capital social:

- SIC de Capital Variável (SICAV): estas sociedades são consideradas organismos de investimento coletivo abertos, ou seja, o seu capital social ajusta-se automaticamente ao valor total do património, variando de acordo com as subscrições e resgates efetuados pelos investidores, que podem ocorrer em qualquer momento.

- SIC de Capital Fixo (SICAF): neste caso, trata-se de um organismo de investimento coletivo fechado, no qual o capital social é estabelecido aquando da constituição da sociedade. Este valor pode, no entanto, ser aumentado ou reduzido, seguindo os procedimentos definidos no Código das Sociedades Comerciais.

com base no modelo de gestão adotado:

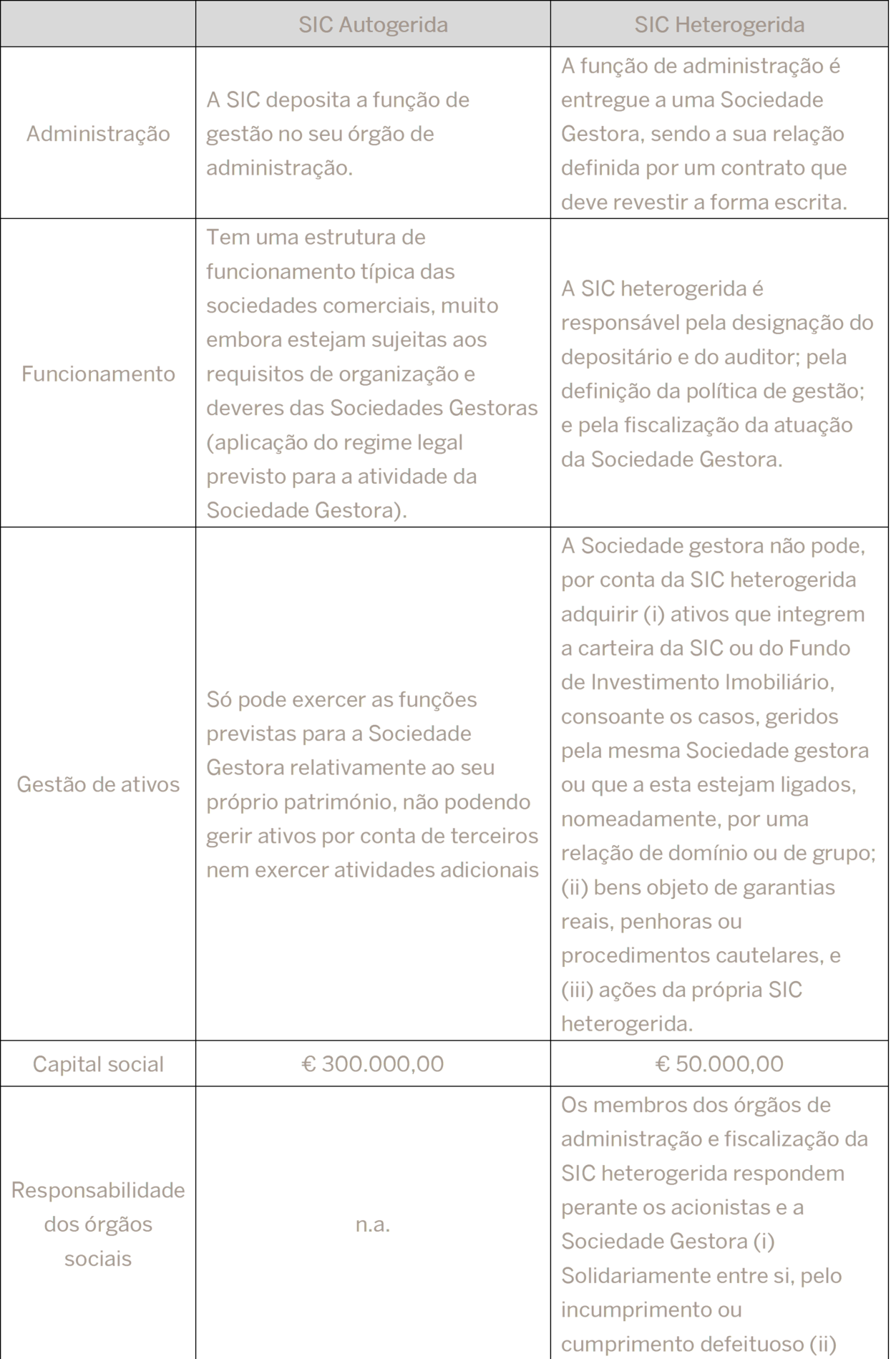

- SIC Heterogeridas: a administração e gestão dos investimentos é atribuída a uma entidade externa especializada — a Sociedade Gestora — responsável pela gestão dos ativos.

- SIC Autogeridas: como o próprio nome indica, nestas sociedades a gestão é exercida internamente, ficando a cargo dos órgãos de administração da própria entidade.

O Regime da Gestão de Ativos (RGA) estabelece um conjunto de requisitos essenciais para a criação de uma Sociedade de Investimento Coletivo (SIC), que podem ser resumidos da seguinte forma:

- A SIC deve adotar obrigatoriamente a forma jurídica de sociedade anónima

- A sua constituição carece de autorização ou comunicação prévia junto da Comissão do Mercado de Valores Mobiliários (CMVM)

- A sede e a administração central e efetiva devem estar situadas em território nacional, o que implica a aplicação da lei portuguesa como norma jurídica principal

- O capital social mínimo exigido varia entre € 50.000 e € 300.000, consoante se trate de uma SIC heterogerida ou autogerida, respetivamente

O RGA determina, ainda, que as SIC autogeridas se submetam ao mesmo regime legal aplicável às Sociedades Gestoras, designadamente no que se refere às suas funções, deveres, conduta, estrutura organizacional, políticas de remuneração e encargos.

Relativamente às SIC heterogeridas, o RGA define de forma clara quais as competências atribuídas à própria sociedade e quais as que estão a cargo da Sociedade Gestora. Cabe ao órgão de administração da SIC assegurar a supervisão da atuação da entidade gestora.

Adicionalmente, os membros dos órgãos de administração e de fiscalização das SIC heterogeridas são responsáveis, perante os acionistas e perante a própria sociedade, nos seguintes termos:

- de forma solidária entre si, caso não cumpram, ou o façam de forma inadequada, os deveres de nomeação do depositário e do auditor, de definição da política de gestão e de controlo da atividade da Sociedade Gestora

- solidariamente com a Sociedade Gestora, sempre que o prejuízo resultante pudesse ter sido evitado se os seus deveres de fiscalização tivessem sido corretamente executados.

Atento o exposto, verifica-se que a lei faz uma clara distinção entre o regime aplicável às SIC autogeridas e o regime aplicável às SIC heterogeridas:

SOCIEDADES DE INVESTIMENTO E GESTÃO IMOBILIÁRIA

Com especial relevância para a presente exposição, importa ainda fazer menção à mais recente modalidade de sociedade de investimento imobiliário, as Sociedades de Investimento e Gestão Imobiliária (SIGI), as quais configuram um novo veículo de promoção do investimento e de dinamização do mercado imobiliário, em particular do mercado de arrendamento.

As SIGI regem-se pelo Regime das Sociedades de Investimento e Gestão Imobiliária (RSIGI), aprovado pelo Decreto-Lei 19/2019, de 28 de janeiro e pelas disposições aplicáveis às sociedades anónimas, uma vez que têm obrigatoriamente de adotar esta forma societária.

Para além da obrigatoriedade de adotarem a forma jurídica de sociedade anónima, as Sociedades de Investimento e Gestão Imobiliária (SIGI) devem, cumulativamente, cumprir os seguintes requisitos:

- objeto social: devem ter como finalidade (i) a aquisição de direitos reais sobre imóveis com vista ao arrendamento ou a outras formas de exploração económica; (ii) a aquisição de participações em sociedades com objetivos e requisitos semelhantes — sediadas em Portugal ou em qualquer Estado-Membro da União Europeia ou do Espaço Económico Europeu; ou (iii) a aquisição de unidades de participação em fundos de investimento imobiliário com políticas de distribuição de rendimentos compatíveis com as das SIGI

- capital social: devem dispor de um capital social mínimo, totalmente subscrito e realizado, no montante de € 5.000.000, representado exclusivamente por ações ordinárias

- composição da carteira e limites de endividamento: é obrigatório o cumprimento dos limites legais em matéria de estrutura dos ativos e níveis máximos de dívida

- denominação social: a firma deve conter, obrigatoriamente, a designação “Sociedade de Investimento e Gestão Imobiliária, S.A.” ou a abreviatura “SIGI, S.A.”

- negociação em mercado: as ações emitidas pela SIGI devem estar admitidas à negociação num mercado regulamentado ou integradas num sistema multilateral de negociação, conforme estabelecido na legislação aplicável

Adicionalmente, a estrutura patrimonial das SIGI deve ser, em larga maioria, composta por direitos de propriedade, de superfície ou outros direitos com valor económico equivalente sobre imóveis destinados ao arrendamento ou à exploração comercial. Estes ativos devem respeitar os seguintes critérios cumulativos:

- os direitos sobre imóveis e participações devem corresponder a, pelo menos, 80% do valor global do ativo da sociedade

- os imóveis efetivamente arrendados devem representar, no mínimo, 75% desse mesmo valor total

- os ativos imobiliários e participações devem ser detidos por um período mínimo de três anos, sendo que, após a sua alienação, pelo menos 75% do produto líquido dessa venda deve ser reinvestido, no prazo de três anos, em ativos elegíveis nos termos do regime das SIGI

- o nível de endividamento da sociedade não pode ultrapassar os 60% do valor total dos seus ativos

CONCLUSÕES

A análise do enquadramento, legal e funcional, dos OIA no setor imobiliário, à luz do RGA, permite concluir que estes constituem instrumentos fundamentais para a dinamização e profissionalização do investimento imobiliário em Portugal. A possibilidade de estruturar OIA em forma contratual (Fundos de Investimento Imobiliário) ou societária (Sociedades de Investimento Coletivo – SIC) oferece flexibilidade aos investidores, adaptando-se a diferentes perfis e estratégias de investimento.

Destaca-se ainda a distinção entre as SIC autogeridas e heterogeridas, com regimes jurídicos e operacionais distintos, especialmente no que respeita à responsabilidade da gestão, à estrutura de capital e aos deveres de fiscalização. Esta diferenciação visa garantir uma maior proteção dos investidores e uma supervisão eficaz, promovendo a transparência e o bom governo societário.

A criação das SIGI vem complementar o panorama dos instrumentos de investimento coletivo, aproximando o mercado português de práticas internacionais como as Real Estate Investment Trusts (REITs). As SIGI visam fomentar o investimento de longo prazo em ativos imobiliários geradores de rendimento, especialmente no mercado de arrendamento, com exigentes requisitos de capital, transparência e dispersão de risco.

Em suma, os OIA, representam pilares fundamentais na estruturação moderna do investimento imobiliário, permitindo maior profissionalização, liquidez e diversificação do setor, enquanto asseguram um quadro normativo robusto, alinhado com os princípios de estabilidade, transparência e proteção do investidor.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Patrícia Largueiras

Inês Dias de Pinho

Miriam Vicente

Carolina Gomes Alves