A fixação das taxas do imposto sobre produtos petrolíferos e energéticos (ISP) - abril 2023, 2ª quinzena

A fixação das taxas do imposto sobre produtos petrolíferos e energéticos (ISP) - abril 2023, 2ª quinzena

As consequências decorrentes da guerra motivada pela invasão da Ucrânia pela Rússia, continuam a fazer-se sentir no domínio do aprovisionamento e da instabilidade dos preços dos combustíveis rodoviários, o que os governos europeus têm combatido através da redução das taxas dos impostos aplicáveis a tais produtos.

No caso português, depois de num período inicial (meses de abril a junho de 2022) o Governo ter combatido a tendência altista registada no mercado internacional compensando-a, dentro do possível, nas taxas do ISP fixadas com periocidade semanal passou, a partir do mês de julho de 2022, a combater o fenómeno fixando taxas do imposto com validade temporal mensal.

Entretanto, enquanto se aguarda a repercussão no preço dos refinados (gasolina e gasóleo) da decisão dos países englobados na organização designada por OPEO+ de reduzirem a produção de petróleo bruto (crude) em um milhão de barris por dia, o Governo decidiu aumentar as taxas aplicáveis ao gasóleo em €10/1.000 litros. E, certamente por prudência, fixou as taxas da gasolina e do gasóleo para valerem somente até ao fim de abril.

A Lei n.º 24-E/2022, de 31/12/2022, revogou o intervalo de variação das taxas do ISP do Petróleo Colorido, mas o legislador não procedeu à respetiva adaptação da redação do artigo 93.º do CIEC – que fixa os usos que podem ser dados ao produto. Assim, em termos legais, estão fixados no CIEC os usos que podem ser dados ao Petróleo Colorido, mas o Governo não dispõe de norma habilitante para fixar as taxas do ISP pelo que, na prática, o produto deixou de existir.

Prosseguindo na nossa na tentativa de dar uma ajuda a quem não lida com esta matéria no dia a dia, apresentam-se os quadros seguintes que resumem a situação ocorrida nos primeiros meses de 2023.

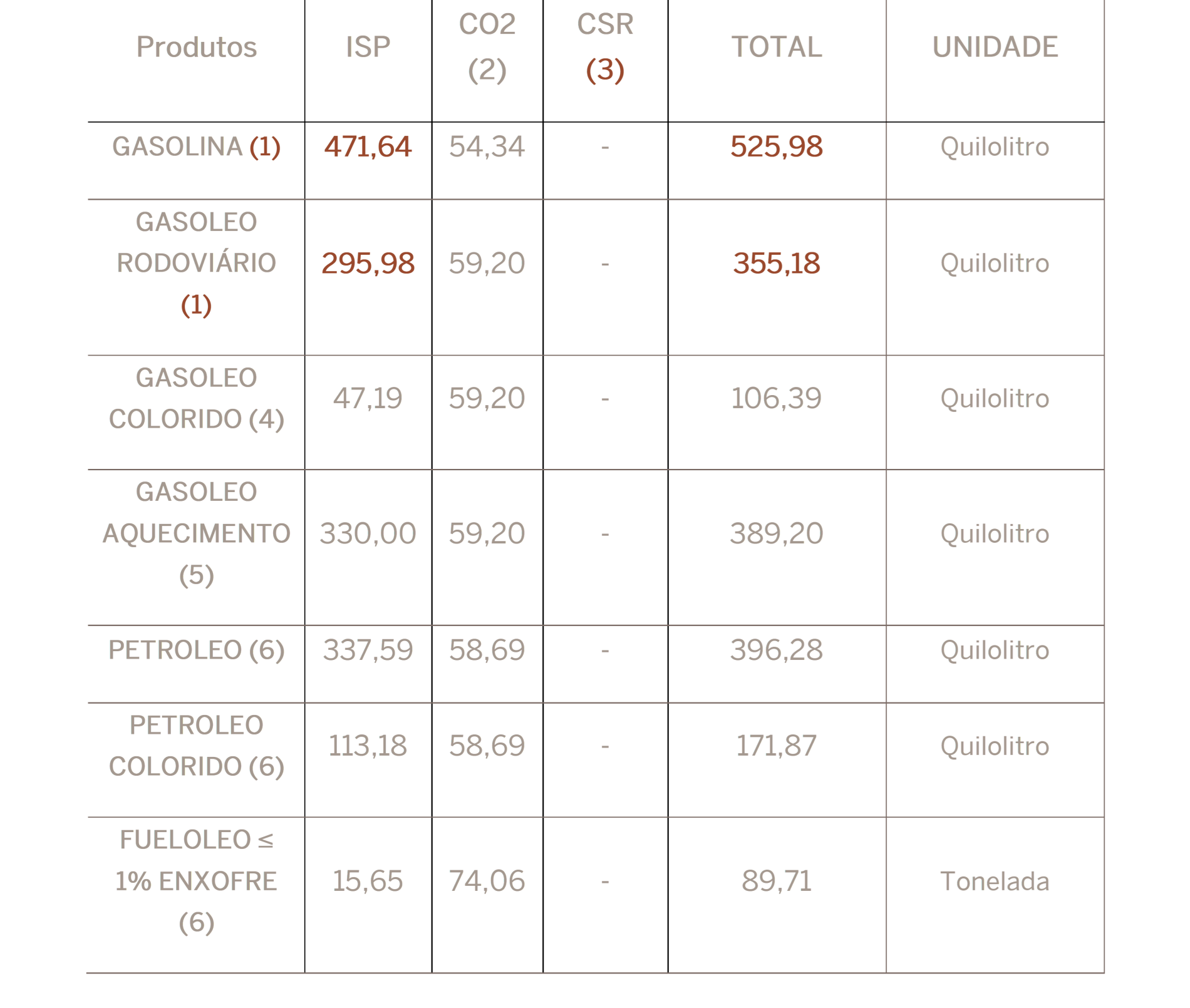

TRIBUTAÇÃO DOS COMBUSTÍVEIS: ENTRE 2/01/2023 E 5/02/2023

(1) Portaria 312-F-A/22, de 30/12/22; (2) Portarias 277/20, de 4/12, e 167-A/22, de 30/6; (3) extinta pela Lei 24-E/2022, de 30/12/2022 e (re)integrada na taxa do ISP; (4) Portaria 167-C/22, de 30/6 e Portaria 249-B-22, de 30/9; (5) Portaria 84/13, de 27/2; (6) Portaria 320-D/11, de 30/12.

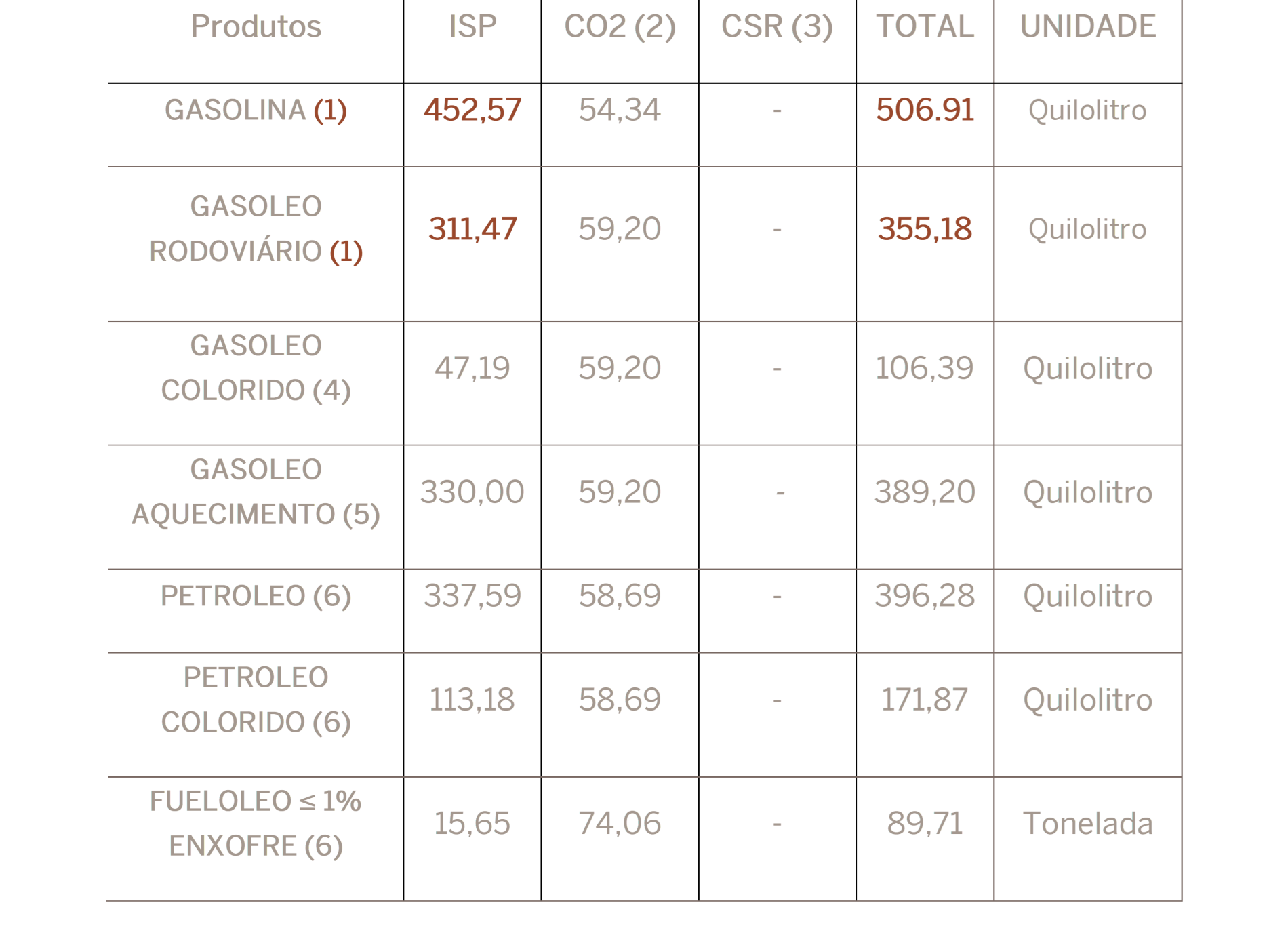

TRIBUTAÇÃO DOS COMBUSTÍVEIS: ENTRE 06/02/2023 E 05/03/2023

(1) Portaria 38-C/23, de 3/02/23; (2) Portarias 277/20, de 4/12, e 38-B-23, de 3/02/23; (3) extinta pela Lei 24-E/2022, de 30/12/2022 e (re)integrada na taxa do ISP; (4) Portaria 167-C/22, de 30/6 e Portaria 249-B-22, de 30/9; (5) Portaria 84/13, de 27/2; (6) Portaria 320-D/11, de 30/12.

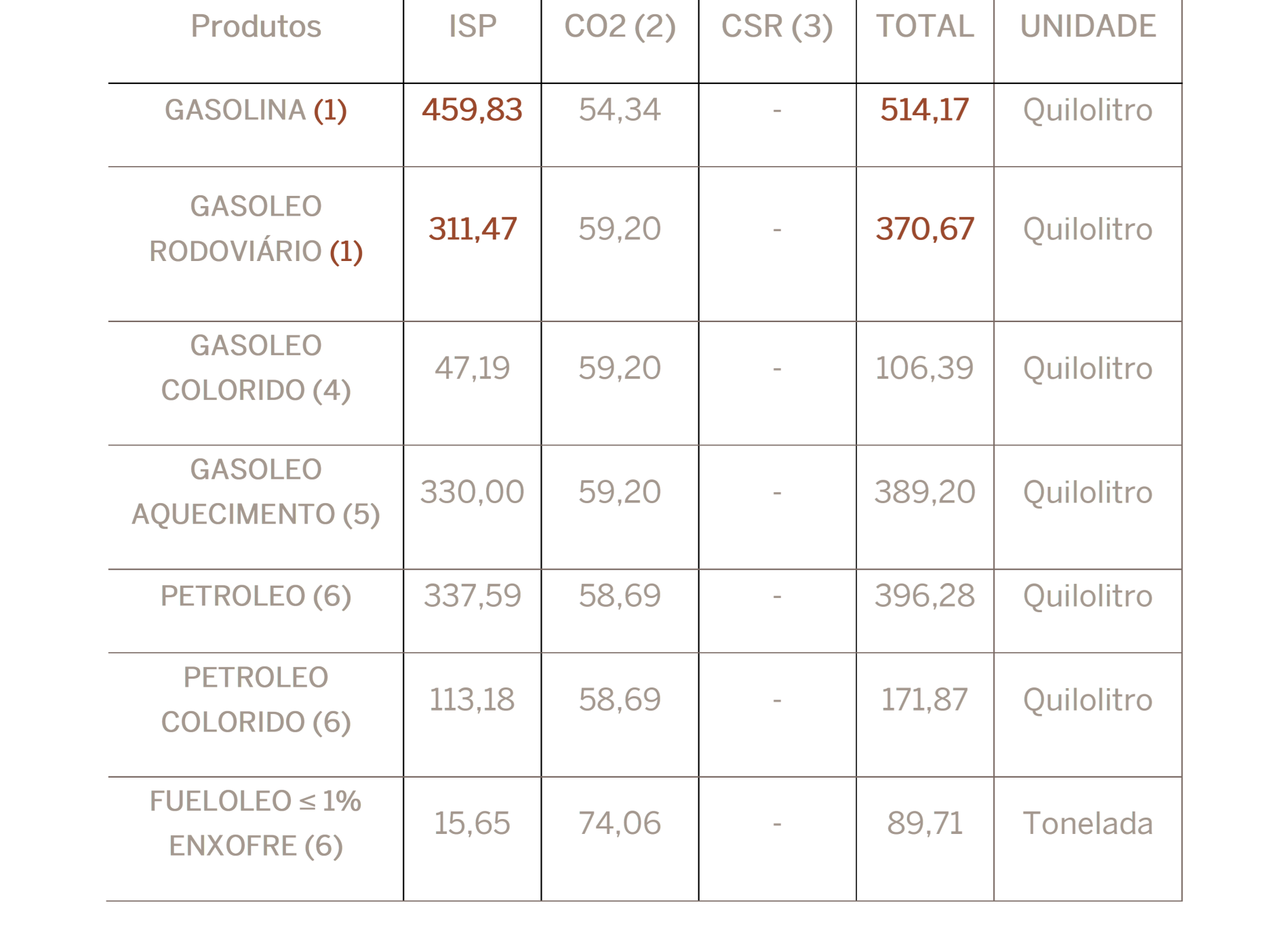

TRIBUTAÇÃO DOS COMBUSTÍVEIS: ENTRE 06/03/2023 E 03/04/2023

(1) Portaria 65-B/23; (2) Portarias 277/20, e 65-A-23; (3) extinta pela Lei 24-E/2022, e (re)integrada na taxa do ISP; (4) Portaria 167-C/22 e Portaria 249-B-22; (5) Portaria 84/13; (6) Portaria 320-D/11.

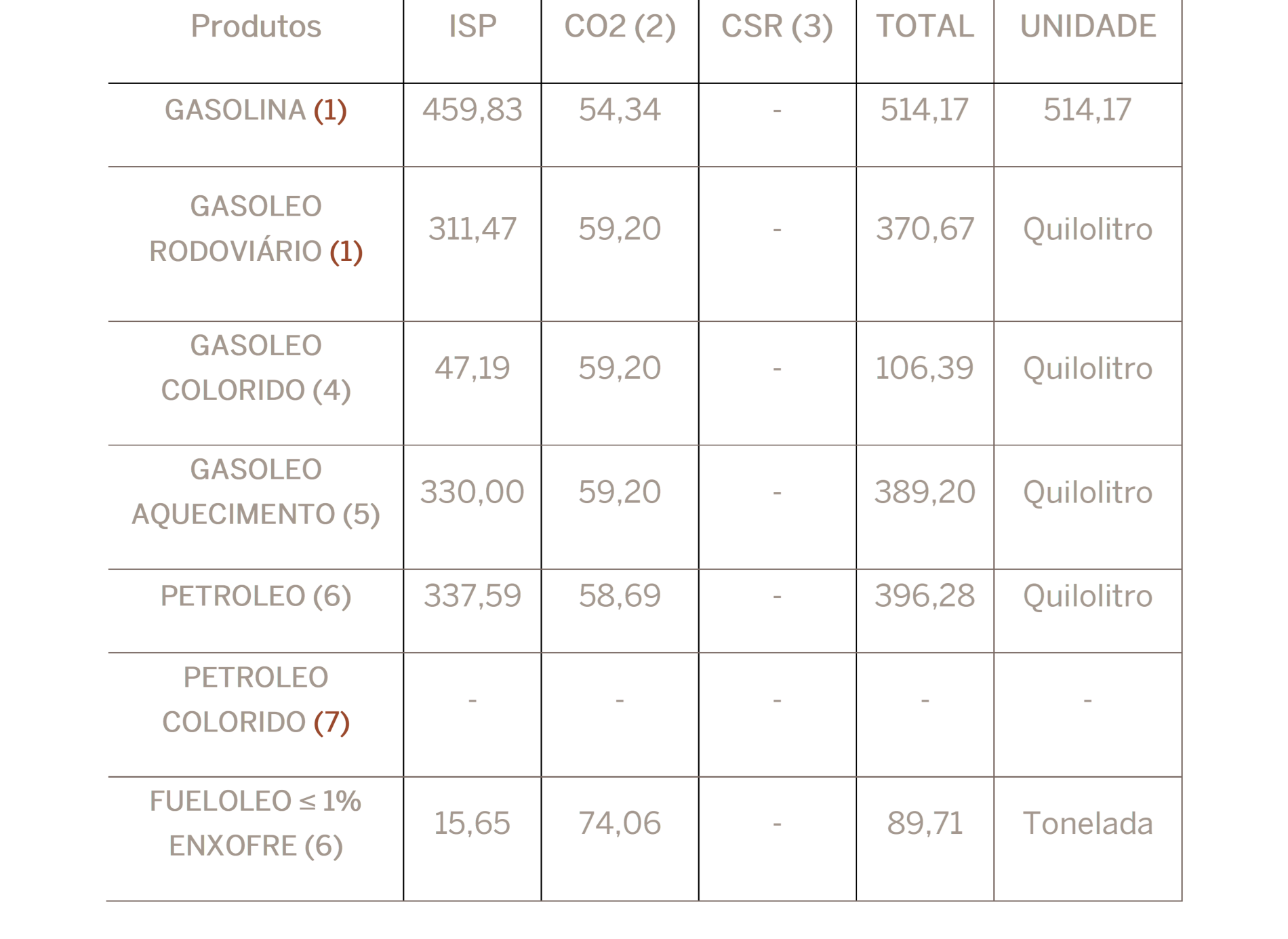

TRIBUTAÇÃO DOS COMBUSTÍVEIS: ENTRE 4/04/2023 E 17/04/2023

(1) Portarias 65-B/23 e 99-B/23; (2) Portarias 277/20, 65-A-23 e 99-A/23; (3) extinta pela Lei 24-E/2022, e (re)integrada na taxa do ISP; (4) Portaria 167-C/22 e Portaria 249-B-22; (5) Portaria 84/13; (6) Portaria 320-D/11, (7) extinto, na prática, pela Lei n.º 24-E/2022.

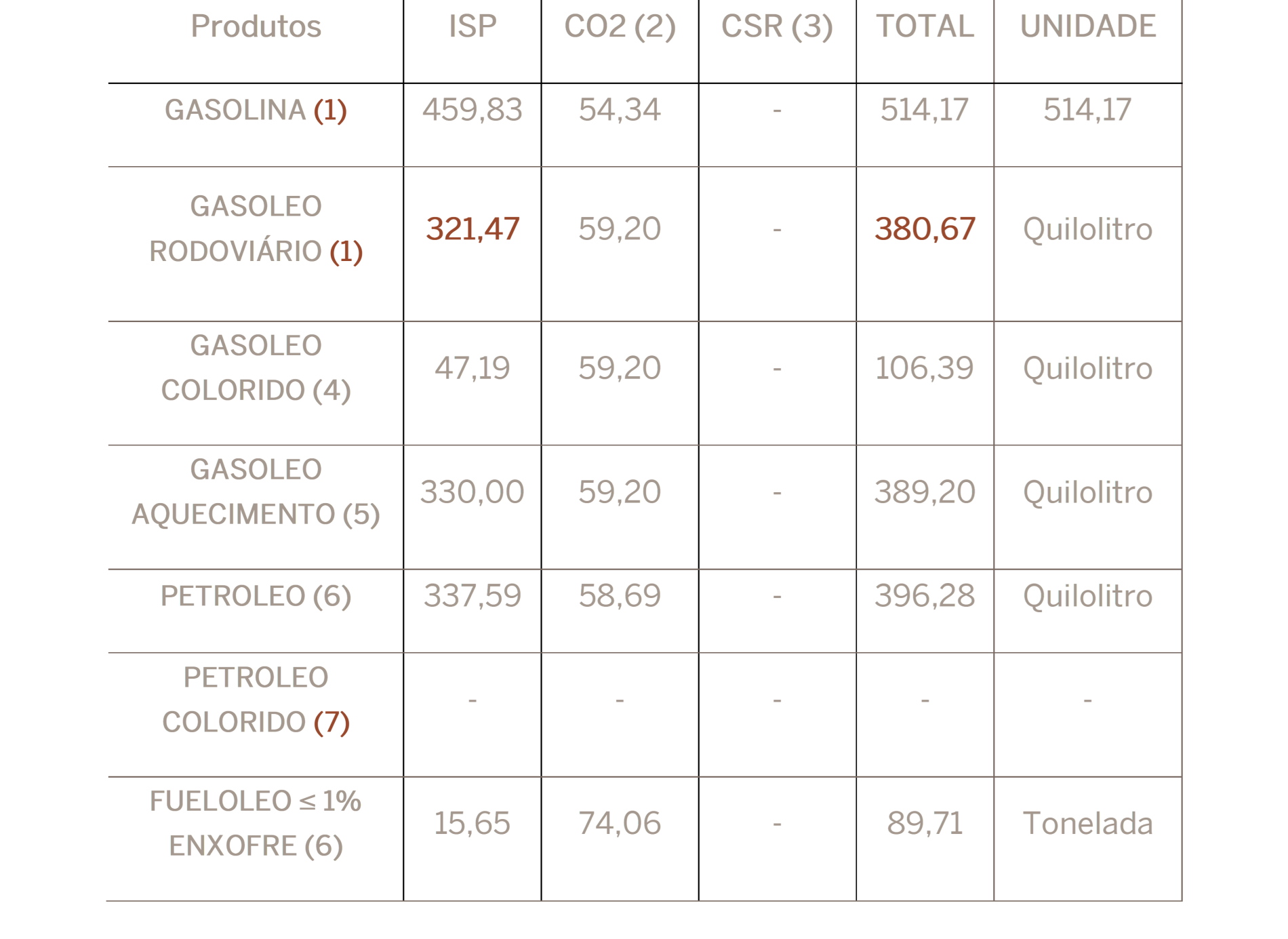

TRIBUTAÇÃO DOS COMBUSTÍVEIS: ENTRE 18/04/2023 E 30/04/2023

(1) Portaria 106-B/23; (2) Portarias 277/20 e 106-A/23; (3) extinta pela Lei 24-E/2022 e (re)integrada na taxa do ISP; (4) Portaria 167-C/22 e Portaria 249-B-22; (5) Portaria 84/13;(6) Portaria 320-D/11, (7) extinto, na prática, pela Lei n.º 24-E/2022.

Lisboa, 19 de abril de 2023

Rogério Fernandes Ferreira

Manuel Teixeira Fernandes