Contribution extraordinaire sur l'industrie pharmaceutique (mise à jour 2023)

Contribution extraordinaire sur l'industrie pharmaceutique (mise à jour 2023)

INTRODUÇÃO

Com a Lei do Orçamento de Estado para 2023, o Governo pretende manter, pelo nono ano consecutivo, a vigência da Contribuição Extraordinária sobre a Indústria Farmacêutica (CEIF).

Recorda-se que a CEIF foi introduzida pela Lei do Orçamento do Estado para 2015 (Lei n.º 82-B/2014, de 31 de dezembro) com a finalidade declarada de garantir a sustentabilidade do Serviço Nacional de Saúde (SNS), na vertente dos gastos com medicamentos, sendo a receita obtida com a sua cobrança consignada ao SNS.

Desde então, tem vindo o seu regime a ser prorrogado, até aos dias de hoje, numa base anual e por via da aprovação das sucessivas Leis do Orçamento do Estado.

A INCIDÊNCIA SUBJETIVA

Estão sujeitas à CEIF as entidades que procedam à primeira alienação, a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas:

- titulares de autorização, ou de registo, de introdução no mercado;

- representantes, intermediários, distribuidores por grosso; ou

- comercializadores de medicamentos ao abrigo de autorização de utilização excecional ou de autorização excecional.

A INCIDÊNCIA OBJETIVA

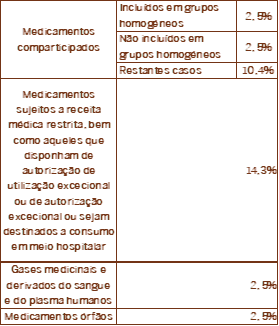

A CEIF incide sobre o valor total das vendas de medicamentos realizadas em cada trimestre, concretamente:

- medicamentos comparticipados pelo Estado no seu preço;

- medicamentos sujeitos a receita médica restrita;

- medicamentos que disponham de autorização de utilização excecional ou de autorização excecional;

- gases medicinais e derivados do sangue e do plasma humanos;

- outros medicamentos cujas embalagens se destinem ao consumo em meio hospitalar; e

- medicamentos órfãos.

A ISENÇÃO

A lei prevê, ainda, a possibilidade de celebração de Acordo entre o Estado Português e a indústria farmacêutica, com vista à sustentabilidade do SNS, mediante a fixação de valores máximos para a despesa pública com medicamentos e de contribuição de acordo com o volume de vendas das empresas da indústria farmacêutica.

Assim, apenas as entidades que venham a aderir, individualmente e sem reservas, a este acordo mediante declaração ao INFARMED – Autoridade Nacional do Medicamento e Produtos de Saúde, I.P. ficarão isentas do pagamento da CEIF.

AS TAXAS

As taxas aplicáveis variam consoante o tipo de medicamento, oscilando entre 2,5% e 14,3%, conforme a tabela infra:

A (AUTO)LIQUIDAÇÃO E O PAGAMENTO

A liquidação e o pagamento desta contribuição são regulados pela Portaria n.º 77-A/2015, de 16 de março, a qual aprova o modelo de declaração da CEIF (Declaração Modelo 28) e as respetivas instruções de preenchimento.

A Declaração Modelo 28 deve ser preenchida pelos sujeitos passivos (autoliquidação) e enviada por transmissão eletrónica de dados, por via do Portal das Finanças, durante o mês seguinte ao trimestre a que respeita a contribuição.

Para efeitos de cumprimento da obrigação de liquidação, os sujeitos passivos residentes no estrangeiro devem, também, designar um representante com residência em território nacional.

CONCLUSÕES

A CIEF integra, ao lado da Contribuição Extraordinária sobre o Setor Energético (CESE), da Contribuição sobre o Setor Bancário (CSB) e da Taxa de Segurança Alimentar Mais (TSAM), entre outros, o elenco dos tributos setoriais, de receita consignada, e que têm vindo a ser sucessivamente implementados e mantidos pelo legislador, como contribuições financeiras, nos últimos anos.

A retórica que sustenta geralmente a sua criação – como a extraordinariedade – parece não ser já apta a justificar a sua manutenção, ano após ano, o que vem conferindo robustez à contestação destes tributos pelos contribuintes aos mesmos sujeitos e que têm procurado encontrar argumentos para contrariar a sua exigência, com fundamento em ilegalidade e inconstitucionalidade, por violação das regras orçamentais várias.

No caso da CEIF, não existe, ainda, jurisprudência de referência dos Tribunais Centrais Administrativos, do Supremo Tribunal Administrativo ou do Tribunal Constitucional que se debruce, concretamente, sobre a respetiva conformidade legal e constitucional, o que a permitirá contestar, por ventura com êxito, junto dos nossos tribunais superiores.

***

Lisboa, 24 de março de 2023

Rogério M. Fernandes Ferreira

Vânia Codeço

João Mário Costa

Rita Sousa

José Pedro Barros

Carolina Mendes

Patrícia da Conceição Duarte

Inês Braga Reigoto

Álvaro Pinto Marques

(Tax litigation team)