OE 2026 Alterações Fiscais - Uma Análise pela RFF Lawyers

OE 2026 Alterações Fiscais - Uma Análise pela RFF Lawyers

I. APRESENTAÇÃO DO OE

SUMÁRIO

Neste artigo encontrará as alterações fiscais que foram aprovadas pela Lei do Orçamento do Estado para 2026 (“Lei do OE 2026” ou “OE 2026”).

PUBLICAÇÃO

A Lei n.º 73-A/2025, que aprova o Orçamento do Estado para o ano de 2026, foi publicada em Diário da República n.º 250/2025, Suplemento, Série I de 2025-12-30, e entrou em vigor no passado dia 1 de janeiro de 2026.

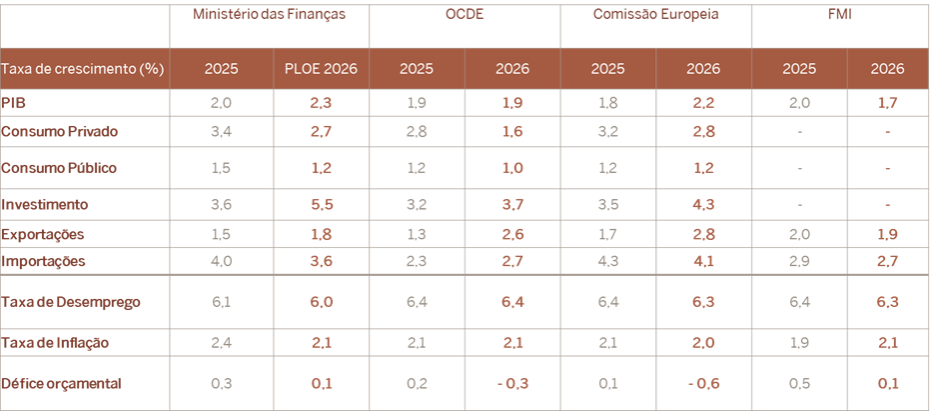

CENÁRIO MACROECONÓMICO

Para referência, apresentam-se as previsões de crescimento, de natureza macroeconómica, provindas do Ministério das Finanças, da Organização para a Cooperação e Desenvolvimento Económico (OCDE), da Comissão Europeia e do Fundo Monetário Internacional (FMI):

Fonte: Relatório Orçamento do Estado 2026 (quadro 2.4) e Resumo do Conselho das Finanças Públicas

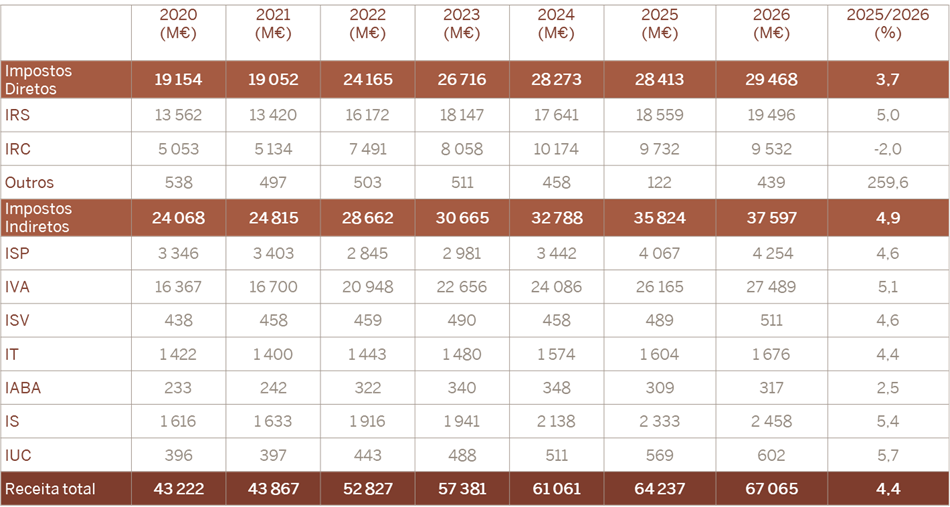

RECEITAS FISCAIS

Para referência, apresentam-se, também, a evolução e decomposição das diversas receitas fiscais, desde 2020 até ao próximo ano de 2026, assim como a correspondente variação entre 2025 e 2026:

Fonte: Relatórios Orçamento do Estado 2026, 2025, 2024, 2023 e 2022

II. O IMPACTO DO OE NA HABITAÇÃO

Apesar de o OE 2026 não prever propostas legislativas no âmbito da habitação, o Governo apresentou, no dia 2 de dezembro de 2025, a Proposta de Lei n.º 47/XVII/1.ª, que integra um conjunto de medidas de desagravamento fiscal destinadas a fomentar a oferta habitacional.

Em causa está um conjunto de alterações fiscais concebido para responder à crise no setor da habitação que, para além de prever incentivos à construção e à reabilitação urbana, introduz também mudanças relevantes em sede de IRS, com particular enfoque na dinamização do mercado de arrendamento habitacional.

Entre as principais medidas, destacam se as seguintes:

- Aumento do limite da dedução à coleta de IRS relativo a encargos com rendas de habitação permanente. Prevê se que, em 2026, este limite passe para € 900 e, a partir de 2027, para € 1.000, reforçando assim o benefício fiscal concedido aos arrendatários

- Redução da taxa de IRS aplicável aos rendimentos prediais provenientes de contratos de arrendamento para habitação com rendas moderadas (isto é, rendas mensais que não excedam € 2.300). A taxa atual de 25% passará para 10%, com o objetivo de aumentar a atratividade do mercado de arrendamento a preços acessíveis.

- Isenção de tributação de mais valias imobiliárias em sede de IRS, dependente do reinvestimento do valor da alienação na aquisição de um imóvel destinado posteriormente ao mercado de arrendamento com rendas moderadas (até € 2.500 mensais). O reinvestimento deverá ocorrer no prazo de 6 meses, e o imóvel deverá permanecer arrendado por um mínimo de 36 meses nos primeiros 5 anos. Esta medida procura replicar, com adaptações, mecanismos de diferimento de tributação já existentes noutros contextos fiscais.

- Aplicação de “IRS zero” aos rendimentos prediais provenientes de contratos de arrendamento habitacional, arrendamento para subarrendamento e subarrendamento habitacional, desde que as rendas sejam iguais ou inferiores a 80% da mediana de preços de renda por m² divulgada pelo INE e que os contratos tenham um prazo mínimo de três anos. O objetivo é incentivar a fixação de rendas abaixo dos valores de mercado.

Como referido, trata se de um conjunto de incentivos fiscais que o Governo pretende introduzir para promover a habitação, assumida como prioridade no programa do XXV Governo Constitucional. Estas medidas permanecem, contudo, sujeitas a aprovação parlamentar.

Para além das alterações ao Código do Imposto sobre o Rendimento das Pessoas Singulares, a proposta inclui igualmente modificações relevantes ao Imposto sobre o Valor Acrescentado, ao, ao Estatuto dos Benefícios Fiscais, e ao Código do Imposto Municipal sobre as Transmissões Onerosas de Imóveis e do Código do Imposto sobre o Rendimento das Pessoas Coletivas.

III. O IMPACTO DO OE NAS FAMÍLIAS

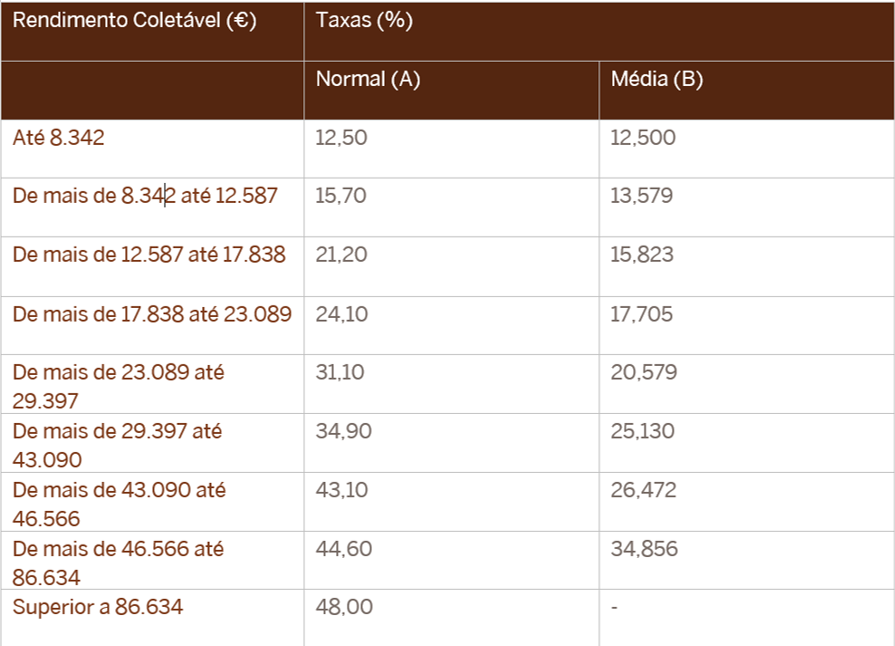

ATUALIZAÇÃO DOS ESCALÕES

Como medida para atenuar o efeito inflacionista, a Lei do OE 2026 estabelece a atualização dos atuais escalões de IRS em 3,51%, bem como a redução de algumas taxas de imposto, de 0,3% do 2.º até ao 5.º escalão, e reduções na taxa média do 2.º escalão ao 7.º escalão, conforme tabela infra

Mantém-se a aplicação da taxa adicional de solidariedade ao rendimento coletável superior a € 80.000, em dois escalões, de 2,5% (de € 80.000 até € 250.000) e 5% (a partir de € 250.000).

MÍNIMO DE EXISTÊNCIA

A Lei do OE 2026 atualiza o valor de referência do mínimo de existência, que deverá corresponder ao maior valor entre € 12.880 e 1,5 x 14 x IAS, para adaptação ao aumento da retribuição mínima mensal garantida para € 920 em 2026.

DEDUÇÃO PELA EXIGÊNCIA DE FATURA

A Lei do OE 2026 adiciona às deduções à coleta de IRS, por exigência de fatura (15% do IVA suportado com o limite global de € 250 por agregado familiar), as despesas com aquisições de livros em estabelecimentos especializados; despesas, nomeadamente, com aquisições de entradas para espetáculos de teatro, de música, de dança e outras atividades artísticas e literárias, em museus e sítios e monumentos históricos. Tal como, as despesas, nomeadamente, com requisições de livros e outros documentos em bibliotecas e arquivos.

PROFISSÕES DE DESGASTE RÁPIDO

A Lei do OE 2026 incluí na constituição de seguros de doença, de acidentes pessoais e de seguros de vida a garantia de cobertura a lesões desportivas e complementos de reforma, para efeitos da dedução de encargos com esses seguros, a sujeitos passivos que desenvolvam profissões de desgaste rápido.

O limite da dedução específica ao rendimento mantém o limite de cinco vezes o IAS (o limite em 2026 é: 5 x € 537,13 = € 2.685,65).

Consideram-se como profissões de desgaste rápido as de praticantes desportivos, definidos como tal no competente diploma regulamentar, as de mineiros e as de pescadores.

IV. O IMPACTO DO OE NAS EMPRESAS E NO INVESTIMENTO

A Leio do OE não contempla medidas fiscais de relevo para as empresas e para o investimento, efetuando apenas alguns ajustes cirúrgicos. Todavia, destaca-se a existência de outras propostas de lei que foram apresentadas em paralelo e que, entretanto, foram também já aprovadas, com a publicação da respetiva lei. Neste contexto, destaca-se a Lei n.º 64/2025, de 7 de novembro, que procedeu à alteração do artigo 87.º do Código do IRC, determinando uma redução gradual e significativa das taxas deste imposto.

Assim, a taxa geral de IRC é reduzida de 20%, em 2025, para 17%, esta última aplicável aos períodos de tributação iniciados a partir de 1 de janeiro de 2028. Esta redução da taxa “normal” de IRC é efetuada de forma faseada, aplicando-se a taxa de 19% em 2026 e 18% em 2027. Mantém-se, contudo, a taxa de 25% aplicável às entidades não residentes relativamente aos rendimentos obtidos em território nacional.

Adicionalmente, é reforçado o regime aplicável às PME e às empresas de pequena-média capitalização, passando a vigorar uma taxa reduzida de 15% sobre os primeiros 50.000 euros de matéria coletável, sendo o excedente tributado às taxas gerais referidas.

No mesmo enquadramento, destaca-se ainda a Proposta de Lei n.º 12/XVII, aprovada e consagrada na Lei n.º 65/2025, de 7 de novembro, que alterou o Estatuto dos Benefícios Fiscais em matéria do Incentivo Fiscal à Valorização Salarial, mediante a revogação do n.º 2 do artigo 19.º-B do referido Estatuto, alteração à qual se fará menção no contexto da alteração proposta ao Regime de Incentivo Fiscal à Valorização Salarial.

TAXAS DE TRIBUTAÇÃO AUTÓNOMA — ENCARGOS COM VIATURAS LIGEIRAS DE PASSAGEIROS

É alargado o elenco das viaturas abrangidas pela redução das taxas de tributação autónoma, passando a incluir- se as viaturas ligeiras de passageiros híbridas plug-in, às quais são aplicáveis as taxas de 2,5%, 7,5% e 15%, as viaturas homologadas de acordo com a norma de emissões “Euro 6e-bis”, com emissões oficiais inferiores a 80 gCO₂/km, nos termos do Regulamento (UE) 2023/443 da Comissão, de 8 de fevereiro de 2023, que alterou o Regulamento (UE) 2017/1151 no que respeita aos procedimentos de homologação das emissões dos veículos ligeiros de passageiros e comerciais.

TAXAS DE TRIBUTAÇÃO AUTÓNOMA – NÃO AGRAVAMENTO EM CASO DE PREJUÍZO FISCAL

É renovado para 2026 o não agravamento das taxas de tributação autónoma de IRC em caso de prejuízo fiscal, quando:

- o sujeito passivo tenha obtido lucro tributável em pelo menos um dos três períodos de tributação anteriores (2023, 2024 ou 2025) e as obrigações declarativas previstas nos artigos 120.º (Modelo 22) e 121.º (IES) do Código do IRC, relativas aos dois períodos de tributação anteriores (2024 e 2025), tenham sido cumpridas nos termos legalmente previstos (dentro do prazo), ou

- o prejuízo corresponda ao período de tributação de início de atividade ou a um dos dois períodos seguintes (abrangendo o terceiro período de atividade)

REGIME DE INCENTIVO FISCAL À VALORIZAÇÃO SALARIAL

Consagra-se um reforço marginal deste incentivo fiscal, passando, em síntese, a abranger aumentos marginalmente inferiores aos previstos na redação anteriormente em vigor, porém em linha com o esperado da evolução do Acordo Tripartido Sobre Valorização Salarial e Crescimento Económico.

Este incentivo consiste na possibilidade de dedução, como custo de exercício, dos encargos correspondentes aos aumentos salariais relativos a trabalhadores com contrato de trabalho por tempo indeterminado, em 200% do respetivo montante, quando:

- o aumento da retribuição base anual média por trabalhador, por referência ao final do ano anterior, seja, no mínimo, de 4,6% (atualmente, 4,7%)

- o aumento da retribuição base anual dos trabalhadores que aufiram valor inferior ou igual à retribuição base média anual da empresa no final do ano anterior seja, no mínimo, de 4,6% (atualmente, 4,7%)

Importa ainda salientar a Lei n.º 65/2025, de 7 de novembro, que procedeu à alteração do Estatuto dos Benefícios Fiscais em matéria deste incentivo fiscal, tendo sido revogado o n.º 2 do artigo 19.º-B do EBF, eliminando-se a limitação que excluía do benefício as empresas que, no exercício em causa, agravassem o leque salarial dos trabalhadores.

REALIZAÇÕES DE UTILIDADE SOCIAL — DESPESAS COM TELETRABALHO

No âmbito das realizações de utilidade social, considera-se aceite como gasto fiscal, para efeitos de IRC, o montante das compensações pagas aos trabalhadores a título de despesas adicionais decorrentes do regime de teletrabalho, até ao limite de 15% das despesas com o pessoal. Consagra-se ainda que tais encargos aceites como gasto fiscal beneficiam de uma majoração de 10%.

Para este efeito, consideram-se despesas adicionais de teletrabalho os custos suportados com equipamentos e sistemas informáticos ou de telecomunicações necessários à prestação do trabalho, desde que inexistentes antes da celebração do acordo de teletrabalho. Estas despesas são calculadas por comparação com as despesas homólogas do trabalhador no mesmo mês do último ano anterior à aplicação desse acordo, mediante o Ofício-Circulado nº 20249/2023, de 18 de janeiro.

PRORROGAÇÃO DA ENTREGA DO SAF-T CONTABILIDADE E DISPENSA DE VALORIZAÇÃO DE INVENTÁRIOS

Na linha das anteriores Leis do Orçamento do Estado, consagra-se nova prorrogação da submissão do ficheiro SAF-T (PT) relativo à contabilidade, nos termos definida pela Portaria n.º 31/2019, passando a ser exigível para os períodos de 2027 e seguintes, a entregar em 2028 ou em períodos seguintes.

Ficam igualmente dispensados da obrigação de valorização dos inventários, no cumprimento da comunicação prevista no artigo 3.º-A do Decreto-Lei n.º 198/2012:

- Todos os sujeitos passivos, relativamente aos períodos de tributação com início em ou após 1 de janeiro de 2025

- Os sujeitos passivos que não estejam obrigados a inventário permanente, relativamente aos períodos de tributação com início em ou após 1 de janeiro de 2026.

PRORROGAÇÃO DO REGIME DA ZONA FRANCA DA MADEIRA

Introduz-se uma alteração estruturante ao regime da Zona Franca da Madeira, no âmbito do regime previsto no Estatuto dos Benefícios Fiscais, através da prorrogação dos seus principais benefícios fiscais. Em concreto, e nos termos da Lei n.º 73-A/2025, de 30 de dezembro, foi estendido até 31 de dezembro de 2026 o prazo para licenciamento de novas entidades na ZFM, mantendo-se, para as entidades licenciadas entre 1 de janeiro de 2015 e 31 de dezembro de 2026, a aplicação do regime de tributação em IRC à taxa reduzida de 5% até 31 de dezembro de 2033.

Adicionalmente, foi igualmente prolongada até 2033 a isenção de IRC aplicável aos sócios ou acionistas relativamente aos lucros colocados à sua disposição por essas sociedades, com exceção dos rendimentos provenientes de operações com entidades sediadas em jurisdições de tributação privilegiada.

V. O IMPACTO DO OE NO CONSUMO E IMOBILIÁRIO

A. IMPOSTO SOBRE O VALOR ACRESCENTADO

A Lei do OE 2026 não contempla medidas impactantes ou verdadeiramente inovadoras em sede de Imposto sobre o Valor Acrescentado. Não obstante, é precisamente no contexto das medidas apresentadas à margem do OE 2026 que tem residido a principal atenção dos operadores económicos, desde logo em virtude da recente aprovação da Proposta de Lei n.º 28/XVII/1.ª (GOV) referente à introdução do regime de grupos de IVA. Foi , também , anunciada a aprovação, em Conselho de Ministros, de um conjunto de medidas no domínio da habitação que contempla, entre outras propostas, a redução da taxa de IVA para 6% na construção de habitações para venda até € 648.000 ou, no caso de arrendamento, para rendas até € 2.300.

IVA NAS ATIVIDADES AGRÍCOLAS

Estipula-se que a verba 4.2 da Lista I – que elenca os bens e serviços aos quais é aplicável a taxa reduzida – referente às prestações de serviços que contribuem para a produção agrícola e aquícola, passe a incluir as operações de transformação de azeitona em azeite.

B. IMPOSTO SOBRE AS BEBIDAS ALCOÓLICAS E BEBIDAS NÃO ALCOÓLICAS ADICIONADAS DE AÇÚCAR

PRORROGAÇÃO DA REDUÇÃO DE TAXA

Consagra-se a prorrogação, até 31 de dezembro de 2026, da redução da taxa de imposto sobre as bebidas alcoólicas e bebidas não alcoólicas adicionadas de açúcar (IABA), fixada em 25% do imposto, a licores e “crème de”, às aguardentes destiladas e aguardente de frutos – em conformidade com o disposto no anexo ii do Regulamento (CE) n.º 110/2008 do Parlamento Europeu e do Conselho, de 15 de janeiro de 2008 – desde que sejam fabricados exclusivamente a partir dos frutos do medronheiro, produzidos e destilados nos concelhos previamente previstos na legislação em vigor.

C. IMPOSTO SOBRE OS PRODUTOS PETROLÍFEROS E ENERGÉTICOS

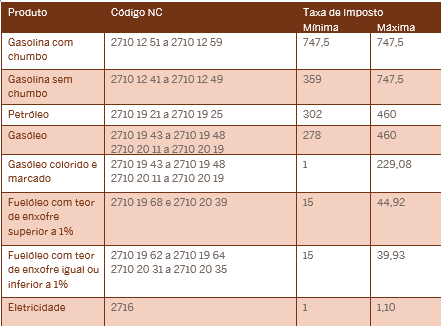

REGIÃO AUTÓNOMA DOS AÇORES

A Lei do OE 2026 traz consigo uma revisão quanto aos limites mínimos e máximos das taxas do imposto sobre os produtos petrolíferos e energéticos (ISP) incidentes sobre determinados produtos na Região Autónoma dos Açores, conforme a tabela seguinte:

ELIMINAÇÃO GRADUAL DAS ISENÇÕES

Em linha com a eliminação gradual das isenções prejudiciais em matéria de produtos petrolíferos e energéticos, os produtos energéticos classificados pelos códigos NC 2710 19 62 a 2710 19 67, 2710 20 32 e 2710 20 38, quando utilizados na produção de eletricidade, na cogeração de eletricidade e calor ou na produção de gás de cidade no território continental, passam a ser tributados à taxa de 100% do ISP e do adicionamento sobre as emissões de CO2.

O mesmo regime aplica-se aos produtos abrangidos pelos códigos NC 2707 99 99, 2710 19 43 a 2710 19 48, 2710 20 11 a 2710 20 19, 2710 19 62 a 2710 19 67, 2710 20 32 e 2710 20 38, quando consumidos nas Regiões Autónomas dos Açores e da Madeira por entidades cuja atividade principal seja a produção de eletricidade, de eletricidade e calor (cogeração) ou de gás de cidade.

Consagra-se igualmente que, a partir de 2026, os produtos classificados pelo código NC 2711, utilizados para os mesmos fins e por entidades com essa atividade principal, ficam sujeitos, no território continental, a uma tributação correspondente a 50% das taxas do ISP e do adicionamento sobre as emissões de CO2.

Por sua vez, os produtos petrolíferos e energéticos abrangidos pelos códigos NC 2701, 2702, 2704, 2713, 2711 12 11 e pelos códigos relativos ao fuelóleo com teor de enxofre igual ou inferior a 0,5% (2710 19 62 e 2710 19 66), quando utilizados em instalações com acordos de racionalização de consumo de energia, são apenas sujeitos à taxa de 100% do adicionamento sobre as emissões de CO2.

A aplicação da taxa de CO2 não é obrigatória para os produtos referidos, desde que sejam utilizados em instalações abrangidas pelo Comércio Europeu de Licenças de Emissão (CELE), incluindo aquelas que beneficiem da exclusão opcional prevista neste regime.

As disposições ora propostas não se aplicam a biocombustíveis, biometano, hidrogénio verde e outros gases renováveis que usufruam de isenção fiscal.

D. IMPOSTO SOBRE O TABACO

TAXA ESPECÍFICA

Quanto ao Imposto sobre o Tabaco (IT), consagra-se a introdução de uma taxa específica de € 0,065/g aplicável às bolsas de nicotina.

E. IMPOSTO DO SELO

CONSTITUIÇÃO DE GARANTIAS A FAVOR DO ESTADO

Estabelece-se a isenção de Imposto do Selo sobre as seguintes operações:

- na redefinição das condições de pagamento das dívidas, nos casos em que os devedores se proponham pagar a pronto ou em prestações, podendo também, em casos devidamente fundamentados, ser reduzido o valor dos créditos, sem prejuízo de, em caso de incumprimento, se exigir o pagamento nas condições originariamente vigentes, podendo estas condições ser aplicadas na regularização dos créditos adquiridos pela ETF respeitantes a dívidas às instituições de segurança social, nos termos do regime legal aplicável a estas dívidas

- na redefinição das condições de pagamento e, em casos devidamente fundamentados, redução ou remissão do valor dos créditos dos empréstimos concedidos a particulares, ao abrigo do programa especial para a reparação de fogos ou imóveis em degradação e do programa especial de autoconstrução, nos casos de mutuários cujos agregados familiares tenham um rendimento médio mensal per capita não superior ao valor do rendimento social de inserção ou de mutuários com manifesta incapacidade financeira

- na realização de aumentos de capital com quaisquer ativos financeiros, bem como mediante conversão de crédito em capital das empresas devedoras

- na aceitação, como dação em cumprimento, de bens imóveis, bens móveis, valores mobiliários e outros ativos financeiros

- na alienação de créditos e outros ativos financeiros

- na aquisição de ativos mediante permuta com outras pessoas coletivas públicas ou no quadro do exercício do direito de credor preferente ou garantido em sede de venda em processo executivo ou em liquidação do processo de insolvência

INCENTIVO AO EMPARCELAMENTO DE PRÉDIOS RÚSTICOS

Estipula-se, novamente, a isenção de Imposto do Selo para as transmissões de prédios rústicos necessárias para execução das operações de emparcelamento de prédios rústicos contíguos ou confinantes.

F. IMPOSTO MUNICIPAL SOBRE AS TRANSMISSÕES ONEROSAS DE IMÓVEIS

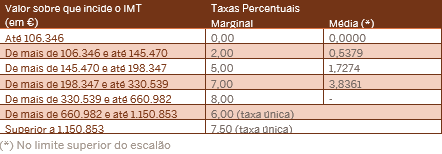

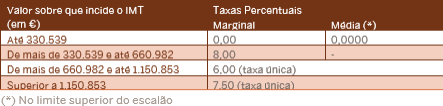

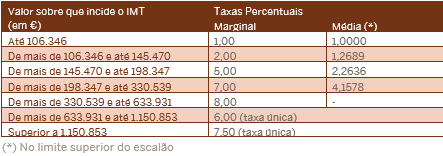

TAXAS

Consagra-se uma atualização na ordem dos 2% dos escalões de Imposto Municipal sobre as Transmissões Onerosas de Imóveis (IMT), no que toca à aquisição de prédio

urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação.

- Aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente

- Aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação própria e permanente por sujeitos passivos que tenham idade igual ou inferior a 35 anos de idade à data da transmissão, e que, no ano da transmissão, não sejam considerados dependentes para efeitos de IRS

- Aquisição de prédio urbano ou de fração autónoma de prédio urbano destinado exclusivamente a habitação

INCENTIVO AO EMPARCELAMENTO DE PRÉDIOS RÚSTICOS

Tal como para o Imposto de Selo, a Lei do OE 2026 estipula a isenção de IMT para as transmissões de prédios rústicos necessárias para execução das operações de emparcelamento de prédios rústicos contíguos ou confinantes, qualquer que seja a sua afetação económica, bem como o registo de todos os direitos e ónus incidentes sobre os novos prédios rústicos daí resultantes.

PREFERÊNCIA DE VENDA DE IMÓVEIS A AUTARQUIAS LOCAIS

No âmbito da política de habitação, o OE 2026 reafirma o papel das autarquias locais na aquisição de imóveis. Os municípios continuam a ter direito de preferência na compra de prédios ou frações autónomas que sejam penhorados e vendidos no âmbito de processos de execução fiscal. Esta medida, introduzida inicialmente no Orçamento do Estado de 2022, permite às autarquias locais intervir na aquisição destes ativos, graduando a sua preferência imediatamente acima do proprietário do solo.

VI. O IMPACTO DO OE NOS AUTOMÓVEIS

A. IMPOSTO SOBRE VEÍCULOS

ATUALIZAÇÃO DAS TAXAS DO IMPOSTO

Não é estabelecida qualquer atualização nas taxas do Imposto Sobre Veículos (ISV), quer na componente da cilindrada, quer na componente ambiental.

TAXA INTERMÉDIA

É estabelecida a extensão da aplicação da taxa intermédia de 25% aos automóveis ligeiros de passageiros equipados com motores híbridos plug-in, com as seguintes características:

- cuja bateria possa ser carregada através de ligação à rede elétrica

- que tenham uma autonomia mínima, no modo elétrico, de 50 quilómetros e emissões oficiais inferiores a 50 gCO(índice 2)/km

- quando homologados de acordo com a norma de emissões “Euro 6e-bis” com emissões oficiais inferiores a 80g CO2 (índice 2)/km

B. IMPOSTO ÚNICO DE CIRCULAÇÃO

É estipulada a manutenção das taxas em vigor, incluindo o adicional de IUC.

VII. O IMPACTO DO OE NOS SALÁRIOS

RETRIBUIÇÃO MÍNIMA MENSAL GARANTIDA

Para 2026 o valor de referência do Mínimo de Existência corresponde a € 12.880, por ser este maior que o valor que tem por referência o Indexante dos Apoios Sociais (IAS) - 1,5 x 14 x IAS - tendo sido o valor do IAS fixado em € 537,13.

O valor da Retribuição Mínima Mensal garantida (RMMG) é atualizada para € 920, o que equivale a € 12.880 a dividir por 14 meses (12 meses e remuneração acrescida dos subsídios de Natal e férias). Este valor representa uma valorização da RMMG em cerca de € 50 comparativamente aos valores de 2025.

PRÉMIOS DE PRODUTIVIDADE, DESEMPENHO, PARTICIPAÇÕES NOS LUCROS E GRATIFICAÇÕES DE BALANÇO

Em linha com o que se encontrava já em vigor, prevê-se a isenção de IRS para prémios de produtividade que não ultrapassem 6% do salário base anual.

A aplicação deste regime depende do aumento da remuneração fixa dos trabalhadores, no ano de 2026, em pelo menos 4,6% relativamente à base anual média por trabalhador por referência ao ano de 2025.

Prevê-se que a taxa de retenção de IRS, a aplicar às importâncias que ultrapassem os 6% do salário base anual, é a que corresponder à remuneração mensal do trabalho dependente referente ao mês em que aquela é paga ou colocada à disposição.

As importâncias atribuídas a título de prémios de produtividade continuam excluídas da base de incidência contributiva dos Regimes Contributivos do Sistema Previdencial de Segurança Social.

VIII. O OE E AS GARANTIAS DOS CONTRIBUINTES

A. LEI GERAL TRIBUTÁRIA

Não se procedem a alterações à Lei Geral Tributária (LGT).

B. CÓDIGO DE PROCEDIMENTO E DE PROCESSO TRIBUTÁRIO

Não se estabelecem alterações ao Código de Procedimento e de Processo Tributário (CPPT).

C. SEGURANÇA SOCIAL

COOPERAÇÃO ENTRE A ADMINISTRAÇÃO TRIBUTÁRIA E A CAIXA GERAL DE APOSENTAÇÕES

Tal como em anos anteriores, o OE 2026 mantém medidas de transparência e cooperação entre a Administração tributária, a Segurança Social e a Caixa Geral de Aposentações (CGA). Reafirma-se, desde logo, a aplicabilidade da divulgação de listas de devedores à Segurança Social nos termos da LGT.

Neste quadro, a Segurança Social e a CGA devem remeter à Administração tributária, até ao final de fevereiro de cada ano, os valores de todas as prestações sociais pagas no ano anterior.

Por sua vez, a Administração tributária deve enviar à Segurança Social e à CGA os valores dos rendimentos declarados em IRS (anexos A, B, C, D, J e SS) até 60 dias após o termo do prazo de entrega e, sempre que haja alterações, até ao fim do segundo mês seguinte, garantindo-se assim um fluxo recíproco e atualizado de dados relevantes para o controlo das obrigações contributivas.

A Administração tributária transmite ainda à Segurança Social informação sobre vendas de mercadorias e prestações de serviços relevantes para o apuramento da obrigação contributiva das entidades contratantes.

Além disso, a Administração tributária e os serviços competentes do Ministério do Trabalho, Solidariedade e Segurança Social podem adotar posições concertadas para cobrança de dívidas de empresas com dificuldades económicas, com troca da informação necessária e em termos a definir por despacho conjunto dos membros do Governo responsáveis pelas áreas das finanças e da segurança social. Para permitir essa atuação, esse despacho pode alterar a competência para a prática de atos de execução fiscal.

ACESSO A BASE DE DADOS PÚBLICAS

O OE 2026 volta a prever o acesso direto a bases de dados públicas no âmbito da cobrança voluntária em processo executivo.

Para reforçar a efetividade da cobrança de dívidas, estabelece-se que o Instituto de Gestão Financeira da Segurança Social (IGFSS, I. P.) e o Instituto da Segurança Social (ISS, I. P.) podem obter diretamente, em fase de cobrança voluntária no âmbito de processos executivos, informação de identificação do executado, do devedor ou do cabeça de casal e a localização de bens penhoráveis, consultando bases de dados da Administração tributária, da própria Segurança Social e dos registos predial, comercial, automóvel e civil, com transmissão preferencialmente eletrónica e em conformidade com o RGPD e legislação nacional de proteção de dados.

Consagra-se a manutenção da autorização ao Governo, através do membro responsável pela área do Trabalho, Solidariedade e Segurança Social, para anular créditos e débitos detidos pelas instituições de Segurança Social quando careçam de justificação, estejam insuficientemente documentos, sejam irrecuperáveis por inexistência de bens penhoráveis, ou quando o montante em dívida seja inferior a 50 € e tenha 10 ou mais anos, bem como dívidas com 20 ou mais anos.

D. INTERCONEXÃO DE DADOS ENTRE JUSTIÇA, FINANÇAS E SEGURANÇA SOCIAL

O OE 2026 mantém e especifica a interconexão de dados entre as instituições da Segurança Social, a Administração tributária e o IRN para efeitos de atribuição de prestações sociais, cobrança de prestações indevidamente pagas, combate à fraude e evasão contributiva e no âmbito de contratos de arrendamento de fim social. Entre as categorias de informação incluídas contam-se agora, de forma expressa, a identificação do cabeça de casal do beneficiário falecido e a existência de bens imóveis e móveis sujeitos a registo. A transmissão faz-se preferencialmente por via eletrónica e é enquadrada por protocolos e pelas normas de proteção de dados.

E. MOBILIZAÇÃO DE ATIVOS E RECUPERAÇÃO DE CRÉDITOS DO ESTADO

Tal como já vinha sendo estabelecido nos últimos anos, o OE 2026 autoriza operações de recuperação de créditos e outros ativos financeiros do Estado, agora referidos como detidos pela Entidade do Tesouro e Finanças (ETF). Entre as medidas, são de destacar: (i) a redefinição de condições de pagamento (a pronto ou em prestações), com possibilidade, quando fundamentado, de redução do crédito e com retoma das condições originárias em caso de incumprimento; (ii) a remissão/redução de créditos de certos empréstimos a particulares em situações de manifesta incapacidade financeira ou quando o rendimento per capita não exceda o RSI; (iii) a conversão de créditos em capital, a realização de aumentos de capital com ativos financeiros, a aceitação de dação em pagamento de bens imóveis, móveis ou outros ativos, a alienação de créditos, a permuta de ativos e o exercício do direito de credor preferente em venda executiva ou insolvência; (iv) a extinção de obrigações por confusão quando haja transferência de património para o Estado; e (v) a cessão de gestão de créditos ou ativos e contratação dos serviços financeiros respetivos, a anulação de créditos quando se não justifique a recuperação, a suspensão de execuções fiscais enquanto vigorar plano prestacional, e o acesso a informação de identificação e situação financeira/patrimonial via plataformas de interoperabilidade. Para efeitos de recuperação, a ETF pode ainda aceder, via plataforma de interoperabilidade, a informação da Administração tributária sobre devedores, corresponsáveis e executados, respeitando o regime de proteção de dados.

F. TAXA DE DIREITOS DE PASSAGEM E TAXA DE OCUPAÇÃO DO SUBSOLO

O OE 2026 mantém uma garantia fundamental para os consumidores: as operadoras de infraestruturas (como telecomunicações e energia) continuarão a ser as únicas responsáveis pelo pagamento da Taxa Municipal de Direitos de Passagem (TMDP) e da Taxa de Ocupação do Subsolo (TOS) devidas às autarquias.

G. CUSTAS PROCESSUAIS

O OE 2026 mantém suspensa a atualização automática da unidade de conta processual, continuando em vigor, durante 2026, o valor das custas processuais vigente em 2025 até à entrada em vigor do novo Regulamento das Custas Judiciais.

H. RELATÓRIO DA COMISSÃO PARA A REVISÃO DO PROCESSO E PROCEDIMENTO TRIBUTÁRIO E DAS GARANTIAS DOS CONTRIBUINTES

As propostas de alteração legislativa e as recomendações previstas no relatório final da Comissão para a Revisão do Processo e Procedimento Tributário e das Garantias dos Contribuintes não foram integradas na lei de OE 2026.

IX. O OE E AS INFRAÇÕES TRIBUTÁRIAS

Não se procedem a alterações ao Regime Geral das Infrações Tributárias.

X. AS OUTRAS PROPOSTAS DO OE

Estas medidas estão integradas no Capítulo “Outras disposições de caráter fiscal” do OE 2026, medidas estas que, fundamentalmente, se localizam no campo das taxas e das chamadas contribuições financeiras setoriais.

Este capítulo tem sido utilizado pelo legislador orçamental para manter a vigência das diferentes contribuições financeiras sectoriais que têm vindo a ser criadas desde 2011.

Torna-se mais evidente que, mesmo algumas das contribuições pretensamente extraordinárias, vieram para ficar.

CONTRIBUIÇÃO PARA O AUDIOVISUAL

Uma vez mais, consagra-se a não atualização, em 2026, dos valores da contribuição para o audiovisual criada em 2003, mantendo-se os valores mensais de € 2,85, presentemente em vigor, cobrados nas faturas da eletricidade.

CONTRIBUIÇÃO SOBRE O SETOR BANCÁRIO

À semelhança das Leis Orçamentais de anos anteriores, mantém-se, em 2026, da Contribuição sobre o Setor Bancário, criada pela Lei do OE para 2011, com o objetivo de financiar o Fundo de Resolução.

A CSB incide sobre o passivo apurado pelos sujeitos passivos deduzido, quando aplicável, dos elementos do passivo que integram os fundos próprios dos depósitos abrangidos pela garantia do Fundo de Garantia de Depósitos, pelo Fundo de Garantia do Crédito Agrícola Mútuo, ou por um sistema de garantia de depósitos oficialmente reconhecido nos termos da legislação europeia aplicável ou considerado equivalente nos termos do Regime Geral das Instituições de Crédito e Sociedades Financeiras, e dos depósitos na Caixa Central constituídos por caixas de crédito agrícola mútuo pertencentes ao sistema integrado do crédito agrícola mútuo, sobre o valor nocional dos instrumentos financeiros derivados fora do balanço apurado pelos sujeitos passivos.

ADICIONAL DE SOLIDARIEDADE SOBRE O SETOR BANCÁRIO

Na sequência da declaração de inconstitucionalidade do Adicional de Solidariedade sobre o Setor Bancário (ASSB) — por violação do princípio da igualdade, na vertente da proibição do arbítrio, e do princípio da capacidade contributiva, enquanto expressão da igualdade tributária —, designadamente no Acórdão n.º 529/2024, de 2 de julho de 2024, e na Decisão Sumária n.º 458/2024, de 29 de julho de 2024, a Lei do Orçamento do Estado para 2026 revoga este adicional.

CONTRIBUIÇÃO SOBRE A INDÚSTRIA FARMACÊUTICA

A Lei do OE para 2026 consagra-se, ainda, a prorrogação da vigência da Contribuição Extraordinária sobre a Indústria Farmacêutica (CEIF), introduzida pela Lei do OE para 2015.

Estão sujeitas à CEIF as entidades que procedam à primeira alienação, a título oneroso, em território nacional, de medicamentos de uso humano, sejam elas: (i) titulares de autorização ou de registo de introdução no mercado; (ii) representantes, intermediários, ou distribuidores por grosso; (iii) comercializadores de medicamentos ao abrigo de autorização de utilização excecional ou de autorização excecional.

A CEIF incide sobre o valor total das vendas de medicamentos realizadas em cada trimestre, concretamente: (i) medicamentos comparticipados pelo Estado no seu preço, (ii) medicamentos sujeitos a receita médica restrita, (iii) medicamentos que disponham de autorização de utilização excecional ou de autorização excecional, (iv) gases medicinais e derivados do sangue e do plasma humanos, (v) outros medicamentos cujas embalagens se destinem ao consumo em meio hospitalar, (vi) e medicamentos órfãos.

As taxas aplicáveis variam consoante o tipo de medicamento, oscilando entre 2,5% e 14,3%.

CONTRIBUIÇÃO EXTRAORDINÁRIA SOBRE OS FORNECEDORES DA INDÚSTRIA DE DISPOSITIVOS MÉDICOS DO SERVIÇO NACIONAL DE SAÚDE

A Lei do OE para 2026 estipula, igualmente, a continuidade da vigência da contribuição extraordinária sobre os fornecedores da indústria de dispositivos médicos do Serviço Nacional de Saúde (SNS), cuja receita deverá ser integrada automaticamente no seu orçamento.

Estão sujeitos ao pagamento da Contribuição os fornecedores – sejam fabricantes, seus mandatários ou representantes, intermediários, distribuidores por grosso ou apenas comercializadores, que faturam, às entidades do SNS, o fornecimento de dispositivos médicos e dispositivos médicos para diagnóstico in vitro e seus acessórios.

A Contribuição incide sobre o montante total da faturação trimestral dos fornecimentos de dispositivos médicos e dispositivos médicos para diagnóstico in vitro às entidades do SNS, sendo este valor determinado com base nos dados de aquisições reportados pelos serviços e estabelecimentos do SNS, deduzido do respetivo IVA.

Relativamente ao valor das taxas, estas são de 4% se o valor anual for maior ou igual a € 10 milhões, de 2,5% caso o valor anual seja maior ou igual a € 5 milhões e inferior a € 10 milhões, e de 1,5% se o valor anual for maior ou igual a € 2 milhões e inferior a € 5 milhões (o que significa que o valor mínimo da Contribuição ascende a € 30.000).

Por último, continua a estipular-se que ficam excluídos da incidência da Contribuição os dispositivos médicos e os dispositivos médicos para diagnóstico in vitro de grande porte, destinados ao tratamento e diagnóstico, ou seja, os equipamentos destinados a ser instalados, fixados ou de outro modo acoplados a uma localização específica numa unidade de saúde, para que não possam ser deslocados ou removidos sem recorrer a instrumentos ou aparelhos, e que não sejam especificamente destinados a ser utilizados no âmbito de uma unidade de cuidados de saúde móvel.

CONTRIBUIÇÃO EXTRAORDINÁRIA SOBRE O SETOR ENERGÉTICO

Estabelece-se, uma vez mais, a prorrogação da vigência da Contribuição Extraordinária sobre o Setor Energético (CESE), a qual se vedando desde a sua criação em 2014.

No entanto, com a entrada em vigor da Lei do OE para 2026, a CESE deixa de se aplicar às entidades concessionárias das atividades de transporte, distribuição ou armazenamento subterrâneo de gás natural.

A CESE incide sobre pessoas singulares ou coletivas que integrem o setor energético nacional e que possuam domicílio ou sede, direção efetiva ou estabelecimento estável em Portugal. Com esta alteração, passam apenas a estar sujeitas à CESE as empresas que sejam titulares de licença de exploração de centros electroprodutores ou de licença de produção de eletricidade, concessionárias de atividades de transporte ou de distribuição de eletricidade, operadores de refinação de petróleo bruto e de tratamento ou distribuição de produtos de petróleo, comerciantes grossistas de eletricidade, de petróleo bruto ou de produtos de petróleo.

A Lei do OE para 2026 vem, igualmente, delimitar os períodos de tributação respeitantes às despesas de investimento relativas aos elementos do ativo fixo tangível afetos à exploração, ao abrigo do regime europeu para a promoção do investimento sustentável, nos termos legalmente previstos, considerando-se os que se iniciem em 2024 e em 2025.

Por fim, a Lei do OE para 2026 consagra a não consideração dos elementos do ativo afetos à exploração das redes de transporte e de distribuição de energia elétrica, sendo, para este efeito, apenas consideradas as despesas de investimento relativas a ativos fixos tangíveis adquiridos em estado de novo, construídos, ou na parte em que sejam ampliados, nos períodos de tributação que se iniciem em, ou após, 1 de janeiro de 2026.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Vânia Codeço

Duarte Ornelas Monteiro

Álvaro Silveira de Meneses

Patrícia Largueiras

Joana Marques Alves

Miriam Campos Dionísio

Romy Alfredo Bouery

Álvaro Pinto Marques

Mariana Baptista de Freitas

Ana Sofia Gariso

Maria Antónia Silva

João de Freitas Jacob

Amélia Carvela

Bárbara Malheiro Ferreira

Inês Marques Dias

Luís Costa Nogueira

Miriam Vicente

Inês Dias Pinho

Marta Arnaut Pombeiro

Tânia Sofia Tavares

Marta Monteiro Moreira

Marta Sequeira Campos

Matilde Gonçalves de Sousa

José Sousa Guerreiro

Ana Rita Teles

Raquel Tomé Castelo

Mafalda Andrade

Joana Fidalgo Barreiro

Carolina Gomes Alves

Carolina Silvestre

***

João Costa Andrade

Rosa Freitas Soares