L’investissement immobilier et sociétés d’investissement collectif immobilier au Portugal

L’investissement immobilier et sociétés d’investissement collectif immobilier au Portugal

L'investissement immobilier a pris une place importante dans le système juridique portugais, notamment en termes d'attraction de capitaux étrangers et de valorisation du patrimoine privé. L'adoption d'organismes d'investissement alternatifs s'est accrue, notamment par la création de sociétés d'investissement collectif pour la gestion d'actifs immobiliers. L'objectif de cette exposition est de présenter le cadre juridique des principales formes d'investissement immobilier collectif au Portugal, en mettant l'accent sur le régime juridique défini par le régime de gestion d’actifs.

INTRODUCTION

L'investissement collectif alternatif a joué un rôle croissant dans la dynamisation du marché immobilier portugais, en offrant des solutions structurées et réglementées qui permettent une gestion professionnelle des actifs. Parmi les différents instruments disponibles, les Organismes d’Investissement Collectif Alternatif (OIA) se distinguent par leur polyvalence et le cadre juridique fourni par le Régime de Gestion d'Actifs (RGA). Dans ce contexte, il est important d'analyser les principales formes d'OIA, à savoir les fonds d'investissement immobilier, les Sociétés d'Investissement Collectif (SIC) - dans leurs variantes autogérées et hétéro gérées - ainsi que les plus récentes Sociétés d'Investissement et de Gestion Immobilière (SIGI), en vue de comprendre leur pertinence et leur impact sur le secteur immobilier national.

CADRE JURIDIQUE

Selon le Régime de Gestion d'Actifs (RGA), le concept juridique d'investissement dans des actifs immobiliers couvre notamment les activités (i) d'acquisition de biens immobiliers, (ii) de détention de parts dans des organismes alternatifs d'investissement immobilier (fonds d'investissement immobilier ou sociétés d'investissement collectif) et (iii) de détention de participations dans des sociétés immobilières.

Les fonds alternatifs axés sur le secteur immobilier peuvent inclure une variété d'actifs, y compris des propriétés urbaines, rurales et mixtes et leurs fractions autonomes respectives. En outre, ils peuvent également inclure des actions de sociétés du secteur immobilier, des parts d'autres organismes d'investissement, des instruments financiers dérivés, ainsi que des actifs de nature plus liquide, tels que des dépôts bancaires à mobilisation immédiate, des certificats de dépôt, des participations dans des fonds du marché monétaire (traditionnels ou à court terme) et des instruments financiers émis ou garantis par des États Membres, à condition qu'ils aient une échéance de moins de 12 mois.

En outre, comme nous l'avons déjà mentionné, les OIA immobilières peuvent être organisées selon deux modalités différentes :

- le modèle contractuel, par le biais de fonds d'investissement immobilier

- le modèle sociétaire, par la création de sociétés d'investissement collectif (SIC).

La principale différence entre une SIC et un fonds d'investissement est que la SIC a sa propre personnalité juridique et est donc une entité autonome avec une existence juridique reconnue.

SOCIETES D'INVESTISSEMENT COLLECTIF

La loi établit différentes catégories de sociétés d'investissement collectif (SIC), qui peuvent être classées selon deux critères principaux :

sur la base de la structure du capital social :

- SIC à capital variable (SICAV) : ces sociétés sont considérées comme des organismes d’investissement collectif ouverts, c'est-à-dire que leur capital social s'ajuste automatiquement à la valeur totale du patrimoine, variant en fonction des souscriptions et des rachats effectués par les investisseurs, qui peuvent avoir lieu à tout moment.

- SIC à capital fixe (SICAF) : dans ce cas, il s'agit d'un organisme d’investissement collectif fermé, dans lequel le capital social est fixé lors de la constitution de la société. Ce montant peut toutefois être augmenté ou réduit selon les procédures prévues par le code des sociétés commerciales.

en fonction du modèle de gestion adopté :

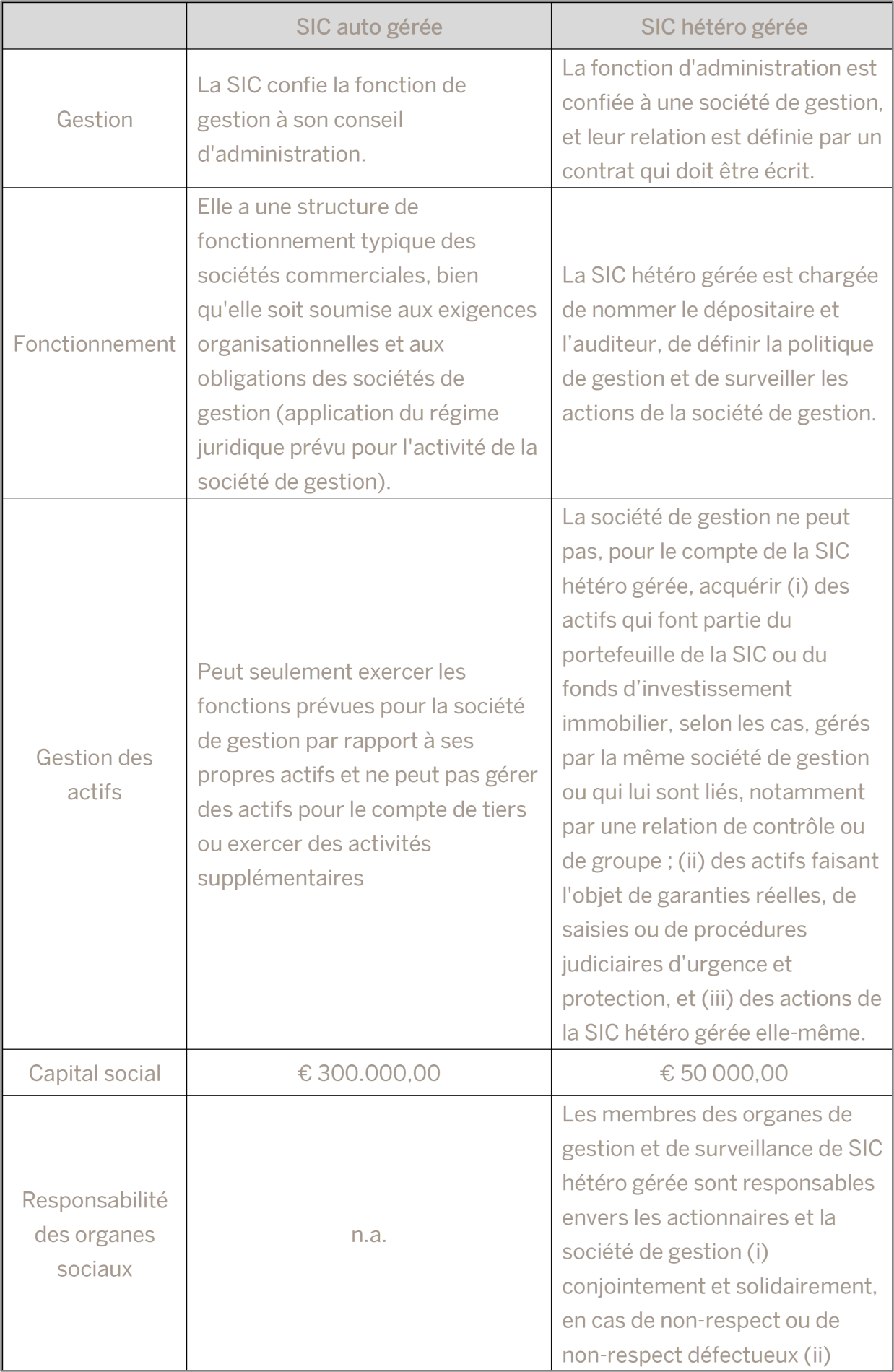

- SIC hétéro-gérées : l'administration et la gestion des investissements sont confiées à une entité externe spécialisée - la société de gestion - chargée de gérer les actifs.

- SIC auto-gérées : comme leur nom l'indique, dans ces sociétés, la gestion est effectuée en interne et relève de la responsabilité des organes de gestion de l'entité.

Le régime de gestion d’actifs (RGA) établit une série d'exigences essentielles pour la création d'une société d'investissement collectif (SIC), qui peuvent être résumées comme suit :

- La SIC doit adopter la forme juridique d'une société anonyme

- Sa constitution requiert l'autorisation ou la notification préalable de la Commission portugaise du Marché des Valeurs Mobilières (CMVM)

- Le siège social et l'administration centrale et effective doivent être situés au Portugal, ce qui implique l'application du droit portugais comme règle juridique principale

- Le capital social minimum requis varie entre € 50.000 et € 300 000, selon qu'il s'agit d'une SIC hétéro gérée ou auto gérée, respectivement.

Le RGA stipule également que les SIC auto gérées sont soumises au même régime juridique que les sociétés de gestion, notamment en ce qui concerne leurs fonctions, leurs devoirs, leur conduite, leur structure organisationnelle, leurs politiques de rémunération et leurs charges.

En ce qui concerne les SIC hétéro gérées, le RGA définit clairement les compétences qui sont attribuées à la société elle-même et celles qui relèvent de la responsabilité de la société de gestion. L'organe de gestion de la SIC est chargé de superviser les actions de l'entité de gestion.

En outre, les membres des organes de gestion et de surveillance des SIC hétéro gérées sont responsables vis-à-vis des actionnaires et de la société elle-même, comme suit :

- solidairement entre eux s'ils ne remplissent pas, où remplisse de façon insuffisante, les devoirs de désignation du dépositaire et de l’auditeur, de définition de la politique de gestion et de contrôle de l'activité de la société de gestion

- solidairement avec la société de gestion, chaque fois que le préjudice qui en résulte aurait pu être évité si leur mission de surveillance avait été correctement exercée.

À la lumière de ce qui précède, la loi établit une distinction claire entre le régime applicable aux SIC auto gérées et le régime applicable aux SIC hétéro gérées :

SOCIETES D'INVESTISSEMENT ET DE GESTION IMMOBILIERE

Dans le cadre de cette présentation, il convient également de mentionner le type le plus récent de société d'investissement immobilier, les Sociétés d'Investissement et de Gestion Immobilière (SIGI), qui constituent un nouveau vecteur de promotion des investissements et de dynamisation du marché immobilier, en particulier du marché locatif.

Les SIGI sont régies par le Régime des Sociétés d'Investissement et de Gestion Immobilière (RSIGI), approuvé par le décret-loi 19/2019 du 28 janvier, et par les dispositions applicables aux sociétés anonymes, puisqu'elles doivent adopter cette forme sociale.

Outre l'obligation d'adopter la forme juridique de la société anonyme, les Sociétés d'Investissement et de Gestion Immobilière (SIGI) doivent remplir cumulativement les conditions suivantes :

- objet social : elles doivent avoir pour objet (i) l'acquisition de droits réels sur des biens immobiliers en vue de leur location ou d'autres formes d'exploitation économique ; (ii) l'acquisition de participations dans des sociétés ayant des objectifs et des exigences similaires - basées au Portugal ou dans tout État membre de l'Union européenne ou de l'Espace économique européen ; ou (iii) l'acquisition de parts de fonds d'investissement immobilier dont les politiques de distribution des revenus sont compatibles avec celles des SIGI

- capital social : il doit être composé d'un capital social minimum, entièrement souscrit et libéré, de € 5.000.000, représenté exclusivement par des actions ordinaires

- composition du portefeuille et limites d'endettement : le respect des limites légales en termes de structure d'actifs et de niveau d'endettement maximum est obligatoire ;

- raison sociale : la raison sociale doit inclure la désignation "Sociedade de Investimento e Gestão Imobiliária, S.A." ou l'abréviation "SIGI, S.A."

- négociation sur le marché : les actions émises par le SIGI doivent être admises à la négociation sur un marché réglementé ou intégrées dans un système multilatéral de négociation, conformément à la législation applicable.

En outre, la structure des actifs du SIGI doit être largement composée de droits de propriété, de droits de superficie ou d'autres droits de valeur économique équivalente sur des biens immobiliers destinés à la location ou à l'exploitation commerciale. Ces actifs doivent répondre aux critères cumulatifs suivants :

- les droits de propriété et les participations doivent représenter au moins 80 % de la valeur globale des actifs de la société

- les biens immobiliers effectivement loués doivent représenter au moins 75 % de cette valeur totale

- les actifs immobiliers et les participations doivent être détenus pendant au moins trois ans et, après leur vente, au moins 75 % du produit net doit être réinvesti dans un délai de trois ans dans des actifs éligibles au régime SIGI

- le niveau d'endettement de la société ne doit pas dépasser 60 % de la valeur totale de ses actifs.

CONCLUSIONS

L'analyse du cadre juridique et fonctionnel des OIA dans le secteur immobilier, à la lumière de la RGA, permet de conclure qu'il s'agit d'instruments fondamentaux pour stimuler et professionnaliser l'investissement immobilier au Portugal. La possibilité de structurer les fonds alternatifs sous forme contractuelle (fonds d'investissement immobilier) ou sous forme de société (sociétés d'investissement collectif - SIC) offre une flexibilité aux investisseurs, en s'adaptant à différents profils et stratégies d'investissement.

Il convient également de noter la distinction entre les SIC auto gérées et les SIC hétéro gérées, dont les régimes juridiques et opérationnels diffèrent, notamment en ce qui concerne la responsabilité de gestion, la structure du capital et les obligations de surveillance. Cette différenciation vise à garantir une plus grande protection des investisseurs et une supervision efficace, en promouvant la transparence et la bonne gouvernance d'entreprise.

La création des SIGI complète le panorama des instruments d'investissement collectif, en rapprochant le marché portugais des pratiques internationales telles que les Real Estate Investment Trusts (REITs). Les SIGI visent à encourager l'investissement à long terme dans des actifs immobiliers générateurs de revenus, en particulier sur le marché locatif, avec des exigences élevées en matière de capital, de transparence et de dispersion des risques.

En résumé, les fonds alternatifs représentent des piliers fondamentaux dans la structuration moderne de l'investissement immobilier, permettant une plus grande professionnalisation, liquidité et diversification du secteur, tout en garantissant un cadre réglementaire solide conforme aux principes de stabilité, de transparence et de protection de l'investisseur.

***

Rogério Fernandes Ferreira

Marta Machado de Almeida

Patrícia Largueiras

Inês Dias de Pinho

Miriam Vicente

Carolina Gomes Alves

Romy Alfredo-Bouery

Sara Mendes Fernandes

Tânia Sofia Tavares

(French Desk)